随着电池技术与充电设施的日益完善,新能源汽车越来越多走进普通家庭,但保险相关的一些问题也成为消费者关注的焦点。近日,有消费者反映,新能源汽车没有专属险种,车险种类与燃油车几乎一样,且存在保费过高、续保不规范等现象。还有消费者反映,在给新能源汽车投保时,往往会被强制要求按照补贴前的高价格投保,甚至有车主遭遇过“高保低赔”的情况。目前,北京新能源汽车投保方面存在哪些问题?又该从哪些方面完善呢?

新能源车险与燃油车险无异

秦先生最近打算买一辆新能源汽车,在4S店看中了一款车,但向销售人员咨询后得知,给新能源汽车投保的车险种类与燃油车几乎一样,于是他有些犹豫了。秦先生认为,与传统燃油车相比,新能源汽车毕竟属于新生事物,技术、品质各方面还不够成熟,驾驶时事故风险率也可能较高,燃油车的车险不能完全适用新能源汽车。

秦先生看车的新能源汽车4S店/记者拍摄

正如秦先生所说,记者走访了多家不同品牌新能源汽车4S店了解到,消费者购车后可以在4S店内直接上保险,车险种类则完全参照燃油车的险种。北汽新能源万帮之星店副总经理李爱国介绍,他们与平安、人保等多家保险公司有合作,各家险种基本相同,包括交强、车损、三者、盗抢等险种,消费者可以自由选择投保。

北汽新能源4S店内提供的可投保车险险种/记者拍摄

不过,被称为新能源汽车“心脏”的电池,却被排除在保险范围之外。记者调查发现,目前市面上保险公司提供的新能源汽车险种里,并没有专门针对电池损坏的险种。

虽然各厂家对电池等核心部件一般提供8年或15万公里的免费质保,但如果是事故造成的人为电池损坏,车主只能自掏腰包。而电池造价非常昂贵,往往能占到整车价格的三分之一甚至一半以上。一些消费者不免担心,万一电池受损,自己有可能会承受很大的经济损失。

一辆新能源汽车正在充电/记者拍摄

新能源汽车投保标准不统一

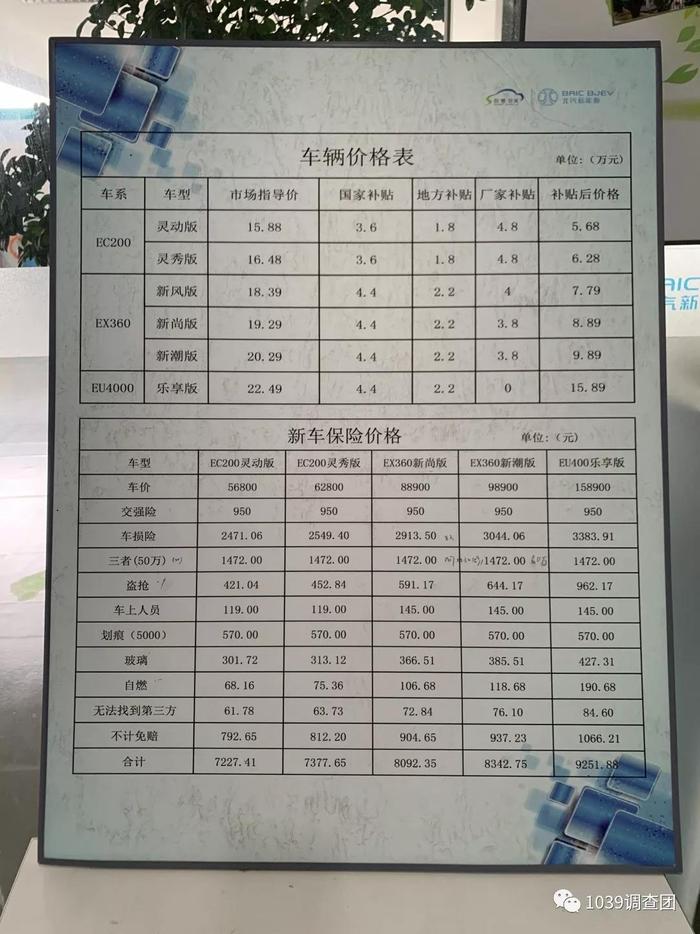

记者走访北汽新能源、奇瑞、比亚迪等品牌4S店发现,不同品牌的新能源汽车投保标准并不统一,比亚迪和北汽新能源都是按照汽车补贴后的价格投保。北汽新能源万帮之星店副总经理李爱国介绍,以店内在售的北汽EC5为例,出厂价是13.49万元,减去国家补贴后是10.99万元,消费者就是按10.99万元的开票价来进行投保,全险保费约为6、7千元。

北汽EC5车型/记者拍摄

而奇瑞等品牌的新能源汽车则是按照补贴前的原价上保险。奇瑞新能源销售人员说,消费者在店内买车的话,必须按照汽车补贴前的价格投保,这是在保险公司备案的。不过,他也表示,对消费者选择上哪些险种没有强制要求。

如果消费者不在4S店购买保险,也可以自行选择保险公司投保。而保险公司一般都是按照官方指导价来确定保险金额,也就是新能源汽车补贴前的车价。平安车险一位工作人员介绍,消费者可以在保险公司网站里输入所购汽车的车架号和发动机号,系统就会自动带出汽车的官方指导价。

平安保险公司提供的汽车险种/平安保险官网

中国保险信息技术管理有限责任公司分析资料显示,新能源汽车单均保费高出非新能源汽车21%。从单均保费看,购置价在10万元至30万元之间的家用新能源汽车单均保费高于传统燃油汽车。

新能源汽车保费高于燃油车/来自网络

记者随机采访了多位新能源汽车车主,有按照补贴前价格投保的,也有按照实际购买价格投保的。

一位车主按照补贴后的价格投保/受访者提供

赵先生2017年购买了一辆长安新能源车,原价16万多元,补贴10万元后,实际价格是6万多元。赵先生按照原价上的保险,第一年的保费就花了5000多元,保险公司当时给出的解释是,定价基础就是补贴前的售价。赵先生认为,这个定价基础不合理,因为补贴的10万元并没有给车主,而是给了厂家,保险公司不应该让车主来承担因车辆补贴而产生的保费。

上海一位比亚迪车主按照补贴前价格投保/来自网络

此外,赵先生说,新能源汽车的续保环节也不规范。他开过燃油车,一般燃油车第二年的保额会在上一年的基础上有一定折损,但新能源汽车在第二年续保时几乎没有折损。他2017年购买的长安新能源车,当时出厂价是16万多元,第二年投保时,保险公司是按照13万元左右的价值计算保额的,保费需要4000多元,但实际上这辆车在二手车市场只能卖3万元左右。

“高保低赔”涉嫌霸王条款

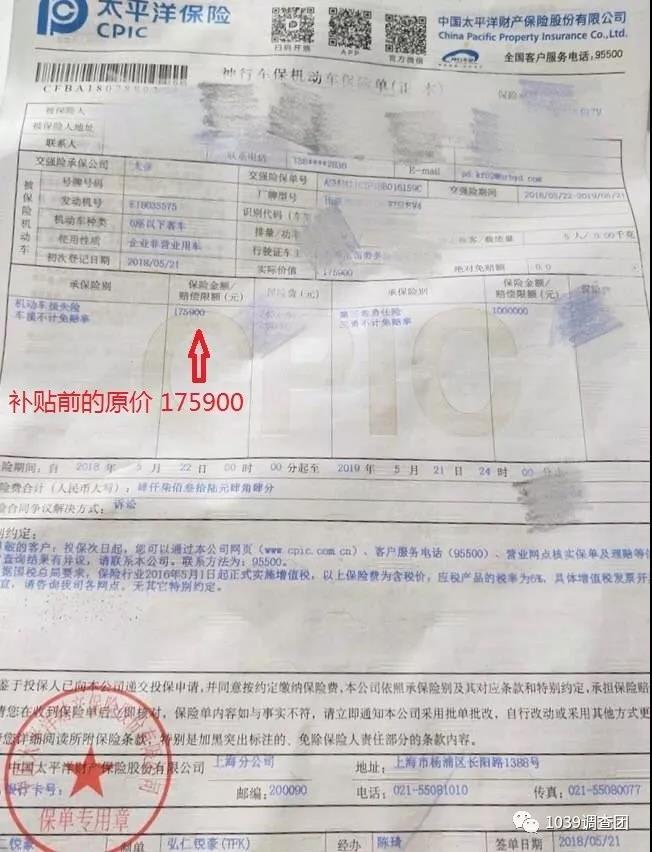

天津市津南区人民法院发布的一个案件显示:消费者李某享受10万元国家购车补贴,以6万元实际支付价格购买了售价为16万元的某品牌纯电动轿车。购买商业保险时,李某按照16万元的金额投保,保险期间内,车辆发生事故全损,然而保险公司仅同意赔付李某当时购车实际支出的6万元。

相关案件情况/来自天津市津南区人民法院网

北京市汇佳律师事务所主任邱宝昌认为,新能源车险高价投保、理赔“降级”,是典型的“高保低赔”。这种做法是保险公司的惯常伎俩,违反了《中华人民共和国保险法》第五十五条,“投保人和保险人约定保险标的的保险价值并在合同中载明的,保险标的发生损失时,以约定的保险价值为赔偿计算标准。投保人和保险人未约定保险标的的保险价值的,保险标的发生损失时,以保险事故发生时保险标的的实际价值为赔偿计算标准。”

邱宝昌举例说,一辆车实际价格为50万元,消费者有权选择按照全额50万元,也可以按照部分价格投保,投保20万元或者30万元都可以,保险公司应该将选择权交给消费者。而一旦发生事故车辆全损,消费者投保多少,保险公司就应该赔多少。

新能源汽车专属保险亟待推出

专家表示,新能源汽车的车身结构、零部件构成、电池续航里程等与传统汽车差别较大,保险风控难度远大于传统车辆,新能源汽车应该有专属保险。汽车分析师李洋建议,在推出专属保险之前,对于新能源汽车的投保,首先需要明确规定承保价格标准。

李洋认为,按补贴前车价计算,保费就高,对消费者不公平;按照补贴后价格计算,保费虽然便宜了,但是,将来一旦发生盗抢或者车辆全损事故时,消费者可能得不到相应的赔偿。现阶段,需要相关部门出台全国统一的标准。

对外经贸大学保险学院教授王国军建议,新能源车险专属保险不仅需明确规定按照补贴前还是补贴后的价格承保,还需明确赔偿界限,在车损险中对新能源车电池自燃、短路、碰撞损失等风险及其赔偿标准进行判定。此外,还需调整新能源车险和传统燃油车车险条款“不适用”的内容。例如,机动车辆保险的除外责任中有“高温烘烤”、“进水后导致的发动机损坏”等,但新能源汽车很少出现这些问题。

王国军表示,目前正处于车险改革的过程中,要把相关因素考虑进去,设计出一个适用于新能源汽车的保险费率出来,再根据这个费率来设计新能源汽车的专属保险产品。

调查·手记

2015年以来,我国稳居全球新能源汽车产销第一位。去年,我国新能源汽车产销量双双突破100万大关。今年前7个月,新能源汽车销量约70万辆,同比增长超过40%。销量快速增长的同时,新能源汽车保险需求随之高涨。当前,新能源汽车保险都是套用燃油车保险的设计思路,但其结构与燃油车有诸多不同,生搬硬套导致新能源汽车保险领域暴露出的问题也越来越多,专属保险的推出势在必行。我们注意到,目前,中国保险行业协会正在推进相关工作,期待新能源汽车的专属保险产品早日出台,为消费者提供一份专业的、合理的、安心的保障。

记者 王琛琛 / 编辑 任雪娇 / 主编 程艳