盘和林

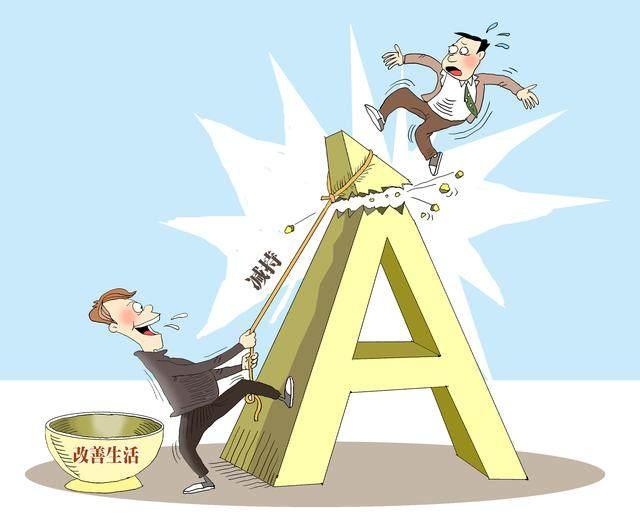

随着股市回暖,违规减持问题频现。据不完全统计,5月份以来有近20家上市公司股东、董监高因违规减持被采取监管措施,控股股东及其一致行动人也不在少数,具体情形主要表现为违反承诺、先斩后奏、披露公告滞后、未按标准披露且持续减持。

在近两个月的违规减持浪潮中,上市公司大股东以及控股股东、董监高等,开始成为主力。业内人士表示,违规减持主要原因在于股市回暖背景下的获利退出以缓解资金压力、股票质押被动减持以及对公司未来预期的不乐观。但不论减持出于何种原因,近20家上市公司股东及董监高冲破监管红线采取违规行为的事实本身,或许更多地是对违规成本与减持收益之间的权衡,在可接受的处罚概率和力度面前主动进行的资本冒险。

诚然,上市公司股东及董监高可能确实存在减持没有主观恶意、未获取非法利益、法规理解偏差、难以界定一致行动人以及股权质押被动减持等情形。但减持原因本身并不能掩盖怠于披露的违规行为,作为上市公司大股东、董监高甚至实际控制人理应恪守诚信原则,自觉规范信息披露和股票交易行为。在明文规定的法律义务面前,违法减持未披露行为的任何理由都显得苍白无力。

《证券法》、《上市公司收购管理办法》等相关法律法规针对不同情形对上市公司股东及董监高转让股票有明确的限制规定,例如公司董监高应当申报所持有的本公司股份及其变动情况,在任职期间每年转让股份不得超过其所持有本公司股份总数的25%;所持本公司股份自公司股票上市交易之日起1年内不得转让;大股东、董监高计划通过证券交易所集中竞价交易减持股份,应当在首次卖出的15个交易日前预先披露减持计划。此外,还有针对持股增减达到5%停止交易并披露的特别规定。

究其根本,违规减持成本过低是怠于披露的主要原因。目前针对违规减持行为证监会及上交所等监管机构主要通过事后关注、出具警示函、上缴违规减持所得收益等予以行政处罚,针对相关当事人大比例增持情节,也会予以考量从轻处罚。基于此,部分上市公司股东及董监高持股数量巨大,难以抗拒高位减持的丰厚利益诱惑,在可接受的行政处罚面前选择铤而走险,上演出一幕“胜利大逃亡”。

在非强势有效市场中,上市公司股东及董监高作为企业内幕信息知情人,其股票增减行为具有较大的信号传递作用,减持对个股的市场情绪负面影响也较为明显,可能隐含内部人员在预估处罚风险和违规成本低于资本利得收益前提下进行抛售的风险,不可避免会对上市公司的形象、公司股价产生负面影响。

但上市公司作为公众利益实体有义务保障市场对股权重大变化的知情权。从经济关系来看,上市公司和投资者之间构成契约关系,即上市公司自觉履行准确全面的信息披露义务,投资者根据信息独立判断作出投资选择。保证信息披露的真实性、充分性和有效性是上市公司遵守契约精神的要求,否则便侵犯了投资者的合法权益。股东及董监高的减持行为是影响上市公司股价的重大信息,怠于对股票交易行为进行信息披露不符合投资者保护原则,也不利于维护上市公司健康发展和资本市场平稳运行。

事实上,上市公司与监管部门两者构成经济学上的博弈关系。上市公司往往根据设定的监管强度在违法成本和风险收益之间权衡选择,秉持“监管先定,违规后动”的逐利理念。只有当违规成本远远高于投机收益时,监管震慑力才得以显现,信息披露制度才能够真正约束上市公司股东及董监高的违规行为。

针对频频出现的违规减持案例,监管部门应全面贯彻从严监管要求,增加检查频率,创新执法手段,研究优化公开谴责等制度机制,加大对违法违规减持行为的打击力度,确保市场主体严格遵守制度规范,切实保护投资者特别是中小投资者合法权益,有效澄清运行环境,维护市场秩序和稳定。(作者系应用经济学博士后)

发布于:浙江