同样一份财报,你看到了枯木,我却看到了新芽。$比亚迪(SZ002594)$

关于这份财报,中期业绩,我想没人会质疑,只是,三季度的1-3亿的业绩预期,让某些人彻底崩溃。但问题真的这般严重?我认为并不是。

我们一起耐心的读读这份中报,你就会发现,这个三季度的1-3亿业绩预期,和我年初开始且一直以来坚持的“三季度6.5亿,四季度8.5亿,下半年15亿,全年30亿,业绩走出低谷”预期,逻辑基本一致。

我们先来看中报大数字,收入620亿,净利润14.55亿,看似只是堪堪维持在一季度中关于中报14.5-16.5亿的预期上方,表现一般,但如果细读呢,你会发现,这份中报,假设100%真实的话,那实属优秀。

为什么,这么说,我们先回到比亚迪的业务构成。众所周知,比亚迪的主营业务包括,电子,汽车,二次充电和光伏,轨交四大部分。其中,由于电子的主体业务,在香港独立上市,比亚迪电子00285,我们基本上也可以把比亚迪的业务分成电子和非电子两块。那么,现在,我们先思考一个问题,你投资比亚迪002594多少是因为只看好,最看好他的电子业务?

然后我们来看比亚迪的中报业绩构成。

这个表一目了然的反应,比亚迪中报看似预期内的业绩,背后却掩藏这一个重要事实:

今年夏天,比亚迪电子的业绩突然变脸。

收入上,同比和环比,表现还算正常,甚至算的上良好,到了净利润,同比下滑70%,环比下滑50%。

这种业绩变脸,算得上大问题,但坊间关于比亚迪电子的相关报道,却没什么的负面新闻。如果算大利好到有一个——比亚迪电子长沙分公司开展,接盘伟创力的长沙二期项目,以及伟创力配套的华为业务。实际上,问题或许也出在这,用漠飞兄的话,伟创力被接盘肯定不爽,乘机要个好价钱难免,而比亚迪深谙闷声发大财和快刀斩乱麻的套路,前期出了一笔血也实属正常操作。(二季度报表净利润是1.8亿,如果,二季度维持一季度的同比波动,那净利润本应该是5.8亿—按照一季度的下滑15%推,前后差了4亿,归母差了2.6亿)而问题在于,这种出血可能仅仅只需要一个二季度的4亿(括号内为归母的2.6亿)就够了吗?。

如果说,这种一次性找补,二季度的4亿(2.6亿)还不够,或者说,三季度电子还因为这个或其他各种缘故,净利润继续失血,下滑,比预期的同比-15%,再少个两亿,也是有可能的,那么这种暂时的业绩波动,虽然超出预期,但你就一点都无法接受吗?。

当然,还有一种可能,三季度电子回复正常了,但是其他费用突然激增。

如果说,二季度电子的变脸是因为伟创力的突发事件,我们都知道这一突发事件发生在五月份,可是,比亚迪上半年14.5-16.5的业绩预测是在一季报四月底做出来的。那么会不会有一种可能,因为伟创力的突发事件,因为临时增加了2.6亿的开支,原先14.5-16.5的预测区间,难以维持,那么为了保证业绩预测的稳定性,比亚迪在二季度的费率上做了一点调整,把原本二季度的1-2亿费率挪移三季度去,先保证半年报不打脸,从而导致三季度净利润出现了一点压力?

以上,这两种可能性只是一种猜测,可能,两个都有,可能就一个对点,也可能两个都不对,我本是算命先生,信口胡扯,不当真。

但是,下面这个业绩调整,却不一定是瞎猜。

之前,我的贴子里有说,因为运营乘用车补贴政策迟迟不出台,导致大宗的运营车市场难以开展,7月份的e5销量只有区区126台,还不够西安开一次出租车交车仪式的。

同样的情况,在北汽和广汽身上或许也重复着!

你个运营车也在9月后交付,跟私家车一起抢热闹,有古怪。你说6月最后吃撑了,市场要消化下,一个7月还不够你消化的?怎么不8月交付?联系比亚迪e2(配置|询价)上市时间一推再推,加上e3(配置|询价)和秦ev现在放出的上市时间,以及今天老王在电话会议上的言辞,我有理由相信,2020年开始的新能源运营乘用车的运营补贴政策即将出台,且时间就在九月前后。如此,未来的新能源运营乘用车的销量得到了切实保障。但另一方面,暴风雨前的午后,确实酷暑难耐啊!

7、8月新能源运营乘用车市场的空白,情况如果维持的久的话,一直到十月份,那么将意味着比亚迪三季度将有2万台A级纯电车无法落地,如此,对三季度的业绩营销将会达到2亿。一台A0级纯电车,该卖没卖,背后的研发和折旧,以及人工闲置。我算他一台一万的净利润差,不过分吧。

小结下,如上所述,比亚迪三季度的1-3亿业绩预测背后,有运营车2亿的暂缓,有比电2亿的继续可能,还有1亿三费挪移的可能。如果把这些“幸福的烦恼”算进去,比亚迪三季度的业绩就有6-9亿的可能,打个折扣,我年初期许6.5亿并不偏差太大。

或者说,如果比电的相关影响,在三季度是否延续,是概率问题和猜测,下文我们就先不考虑这类情况。但,前文所述e5在7月份126辆的销量,却明显问题,并非揣测。假设两周后,8月份销量数据同样疑窦重重,结合北汽和广汽的行为,我们有理由相信,政策的延迟,使得三季度比亚迪业绩损失2亿的净利润。那么,假设最终,三季度实现了2亿的净利润,根据财报预测,确实有机会能做到。4季度又会怎么样?根据过去几年汽车销售的周期性,四季度新能源汽车(包括商用车和乘用车)的销量明显高于三季度,又根据比亚迪年底的车型规划。同时,比电今年在集团业绩比重的下滑,我有理由相信,三季度如果没有暴风雨前的酷热,能做到发挥正常,4亿净利润没问题,(2亿财报业绩+2亿运营车政策性抑制结果),四季度就能做到1.5倍的三季度正常态数字,即6亿净利润。

然后,我们再来看,上半年15亿,下半年2亿加6亿。现在全年23亿的净利润,你能否接受?

这里我友情提醒下,去年的28亿净利润,扣除电子的16亿归母,非电子业务总共也就创造了12亿不到的净利润。而今年的23亿净利润,下滑了20%,但扣除电子的8亿归母(电子全年业绩,按照上半年的5.75亿*2,算12亿.),非电子业务则创造了15亿的净利润。

如此,这份年报,在新能源汽车补贴全面退补下的这份年报,你会如何看待?如何看待电子,如何看待新能源汽车?

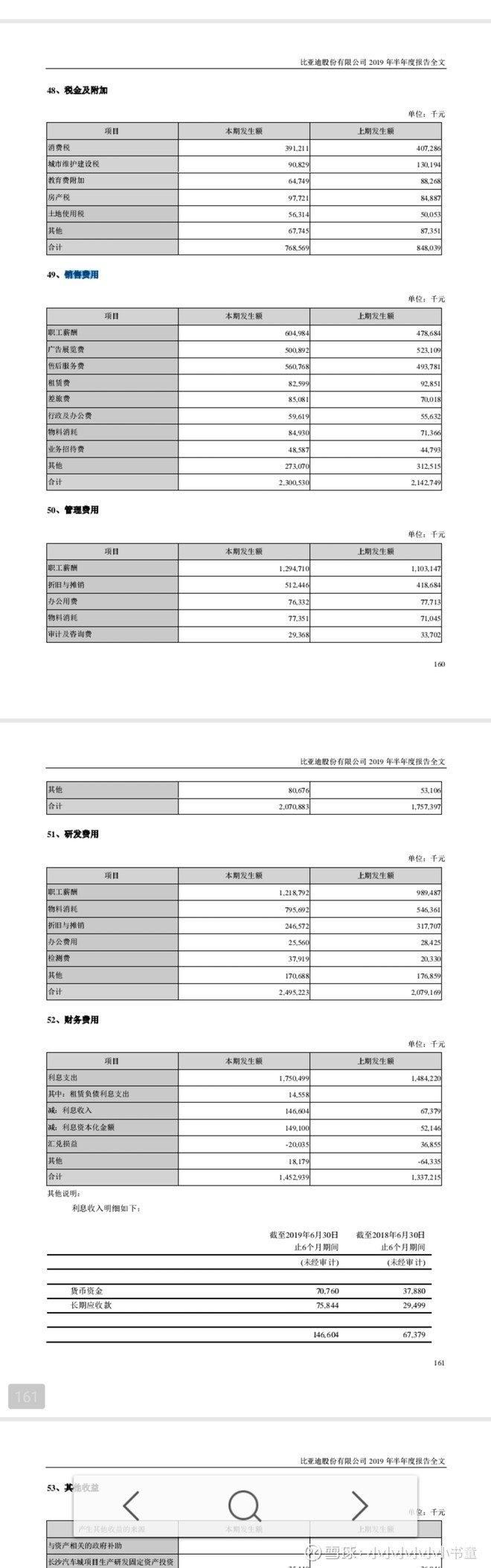

最后,再补充一个细节,公司的销售费用和管理费用得到了一定程度上的控制,尤其前者,除了薪酬,差旅和售后外,其他各项大多都在下降,这一点不得不给赵长江为首的销售团队点个赞!

打赏作者:小小小小小小书童链接:https://xueqiu.com/3023383700/131582710来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。