原本成绩常年稳定在年级前五的尖子生,这次竟然考了不及格。

4月30日,燕京啤酒(000729.SZ)发布了2020年第一季度报告,报告显示燕京啤酒一季度营业收入为20亿元,同比下滑41.86%,净利润为-2.46亿元,同比下降518.03%。

没有对比就没有伤害,同为行业龙头的青岛啤酒(600600.SH)也在同一天公布了第一季度的业绩:收入62.93亿元,同比下滑20.86%,净利润5.54亿元,同比下滑34.32%。

就连销售规模远不及燕京啤酒的地方性啤酒品牌珠江啤酒(002461.SZ)和重庆啤酒(600132.SH)也分别录得了2161.27万元和4463.26万元的净利润。

面对疫情的影响,燕京啤酒显得尤为脆弱。事实上,外部环境的恶化仅仅是导火索,销售渠道、内部管理和品牌升级上的种种缺陷犹如顽疾,一直缠绕着这家企业。

线上布局乏力,疫情一击即溃

对于爱酒之人来说,啤酒可是门高深的学问,市面上的各类啤酒不仅酿造方法和口味纷繁复杂,国内外的啤酒品牌更是五花八门。

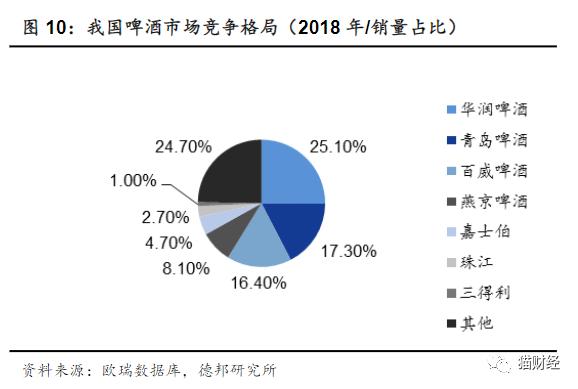

事实上,中国的啤酒市场集中度很高,2018年行业前五大龙头企业华润啤酒(0291.HK)、青岛啤酒、百威英博(1876.HK)、燕京啤酒和嘉士伯共占据了71.6%的市场份额。同时,啤酒的行业结构也十分稳固,龙头企业都已经铺设了成熟的销售渠道,拥有了稳定的消费受众。燕京啤酒也已经处于行业第四的位置上多年,市占率始终在10%上下徘徊。

2020年初的新冠疫情使得全国大部分的餐馆和全部的娱乐场所遭到关闭,而在家中自斟自饮又不符合主流消费者对于啤酒的消费习惯。据国盛证券数据,一季度全国的啤酒行业销售量下滑了33%。

行业的集体困境,正是体现龙头企业护城河与品牌壁垒的时候。财报显示,重庆啤酒一季度实现啤酒销售量15.3万千升,同比下降31.97%;珠江啤酒在电话调研中透露公司一季度销量同比下降30%,都处于行业平均值以上。青岛啤酒则在一季度销售了163万千升啤酒,仅相较去年同期下降了24.7%。

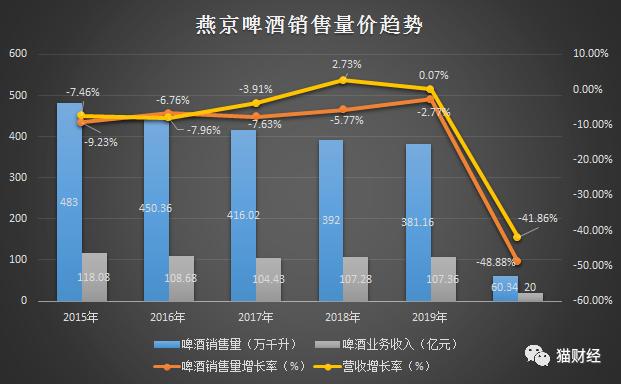

而燕京啤酒的一季度啤酒销售量为60.34万千升,同比下滑48.88%,近乎腰斩。明明是行业中有着举足轻重地位的龙头品牌,在疫情面前却显得比中型酒企还要脆弱,燕京啤酒的渠道缺陷展露无余。

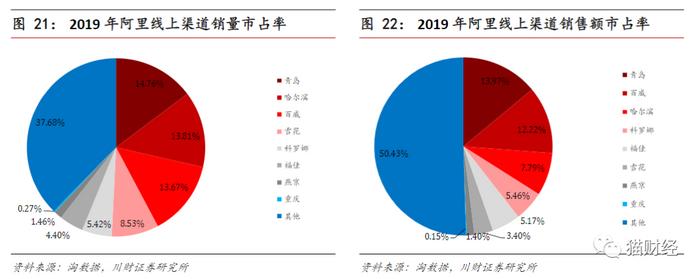

2018年燕京啤酒在全渠道的市占率为8.1%。而据阿里巴巴的淘数据,以销售额口径计算,2019年燕京啤酒在阿里系的线上零售渠道中市占率仅为1.4%,远不及其整体市占率。而百威啤酒与哈尔滨啤酒合计市占率20.01%,超越华润成为线上最大赢家,青岛啤酒以13.97%的市占率位居第二。

正是线上渠道的乏力,让燕京啤酒在疫情中被其他龙头企业甩在了身后。据中国酒业协会常务副秘书长何勇透露,今年2月天猫商城的啤酒销售量同比增长了42.5%,销售额同比增长48.2%,啤酒均价同比上浮了4%。所有品牌中又以百威啤酒和青岛啤酒的销售额涨幅最大。

事实证明,被隔离在家也影响不了爱酒者豪饮的兴致,龙头企业的品牌效应在线上依旧能够发挥优势,只不过燕京啤酒在线上渠道的乏力使其丢失了这部分忠实的消费者。

事实上,燕京啤酒早在2015年就已经开始尝试线上渠道,只不过在后续的电商化经营中被同行拉开了距离。

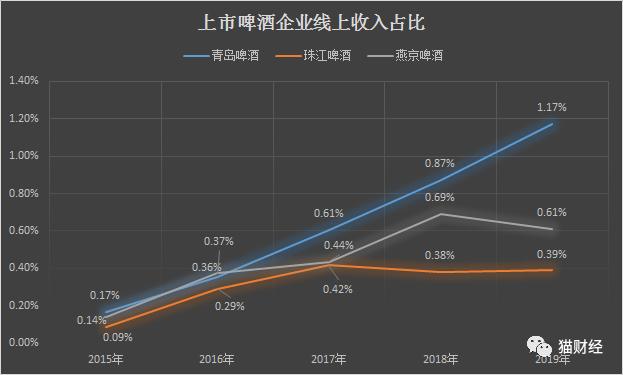

Wind数据显示,以天猫商城、京东商城及其他电商直营店的销售额计算,燕京啤酒2015年的线上收入占比为0.14%,接近青岛啤酒的0.17%。2016年燕京啤酒的线上化程度还一度超过了青岛啤酒。然而,到了2019年,青岛啤酒的线上销售额已达3.24亿元,占比为1.17%,燕京啤酒的线上销售额却仅为6550万元,占比0.61%。

因为线上渠道的孱弱,燕京啤酒失去的远不止疫情期间原本属于自己的市场。

由于啤酒的玻璃包装较重,运费成本较高,因此各大啤酒厂商的销售都受到生产地的限制,呈现出区域性分布。燕京啤酒的利润中心就是北京、广西和内蒙古三地,华北华南地区的收入占比高达78.87%。行业中也仅有华润啤酒和青岛啤酒实现了全国性扩张,而体量紧随其后的燕京啤酒却没能通过互联网打破原本的地区藩篱。

冗员冗费,轻视市场

如果说渠道建设的缺陷让燕京啤酒的销售不堪一击,那么内部费用的管理问题则让燕京啤酒的盈利能力都值得质疑。

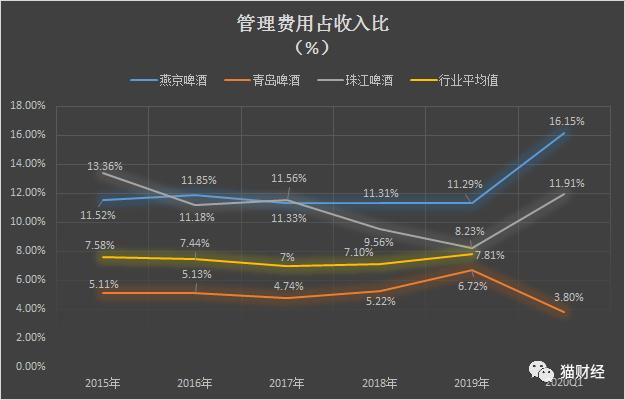

今年一季度,燕京啤酒的收入下滑41.86%,管理费用却上涨了0.84%,高达3.24亿元,不仅在三费中占比最高,更是使得燕京啤酒一季度的营业总成本高于营业收入,直接导致了燕京啤酒一季度的亏损。

如果在行业中横向对比便不难发现,燕京啤酒的管理费用占收入比一直高得令人发指。啤酒属于传统行业,企业的生产能够享受规模效应,生产规模越大的企业成本越低。市占率高达17.3%的青岛啤酒,管理费用占比就低于A股上市啤酒企业的平均值。

然而,燕京啤酒在这件事上又是个例外,不仅管理费用率远高于行业平均水平,更是高于销售规模更小的珠江啤酒。2015年来啤酒行业整体规模下降,珠江啤酒自2017年起便开始控制管理费用,而燕京啤酒却丝毫没有做出改变的迹象。

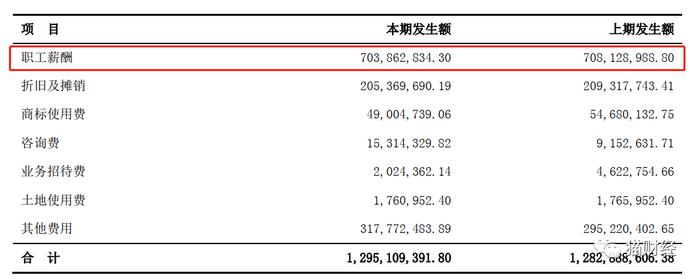

根据2019年的财报,燕京啤酒的管理费用中54.4%为员工薪酬,人员成本构成了管理费用的主要部分,其余的成本为折旧摊销、燕京集团的商标使用费等。

2019年燕京啤酒的主营收入为114.68亿元,员工数量为3万人,而同期青岛啤酒的主营收入为276.18亿元,员工数竟然与燕京啤酒相差无几,为3.8万人。这也就意味着青岛啤酒的人均创收为73.3万元,近乎一倍于燕京啤酒,燕京啤酒的人员效率之低下可想而知。

然而,市场经济中的大锅饭是吃不香的。以年报中企业支付给职工以及为职工支付的现金计算,燕京啤酒职工的平均年薪为8.7万元,而青岛啤酒职工的平均年收入为12.7万元,高出燕京啤酒的同行50%。由此可见,企业效率低下,员工收入受损,燕京啤酒与它的员工正面临着双输的局面。

对职工“慷慨”的燕京啤酒却对市场投放十分吝啬。2015年以来,燕京啤酒每年的销售费用占收入比一直低于14%,不仅远低于青岛啤酒,甚至低于行业平均水平,燕京啤酒线上化失败的原因也一目了然。

逆水行舟

我国的啤酒消费量自2013年达到5394万吨的高点以来,每年都在持续下滑,截至2018年,年均复合增速为-1.96%。

主要原因有两个:喝啤酒的人变少了,原本喝啤酒的人有了更多的选择。

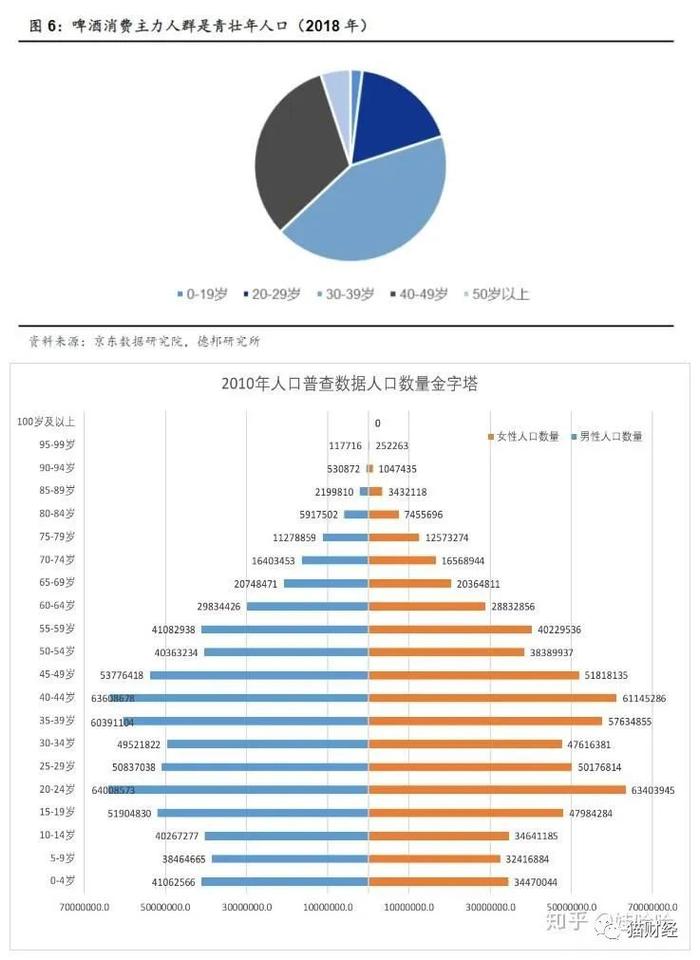

据京东数据研究院的数据,我国啤酒消费的主力人群是20~50岁的青壮年。而由于我国的人口年龄结构,未来这个年龄段的人口数量将会持续下降,德邦研究所预测每年的下降速度将为0.35%。

在这样的市场环境中,啤酒企业的处境可谓犹如逆水行舟,不进则退。企业想要增长,或者兼并收购其他品牌,或者直接争夺其他品牌的市场份额。

很明显,缺乏市场竞争力的燕京啤酒是被蚕食市场份额的那一方。自2015年以来,燕京啤酒的销售量便持续下滑,降幅高于市场规模缩小的速率,仅凭提价在2018年挽回了收入下滑的颓势,却又在2019年被打回原形。

但单纯地对产品进行提价,对于啤酒企业的长期发展难以构成支撑,因此行业内前五大啤酒企业纷纷进行高端化布局。

以单位售价8元~10元作为标准,华润啤酒和青岛啤酒的品牌矩阵最为丰富,青岛啤酒拥有奥古特、1903、黑啤、皮尔森、小棕金五个高档啤酒品牌,华润啤酒的纯生、黑啤和王嘉尔代言的SuperX也具有重要的市场地位。而原本就定位于高端啤酒的百威,则在15元以上的超高端啤酒领域占有统治地位,并且在夜店等现饮场景具有渠道优势。

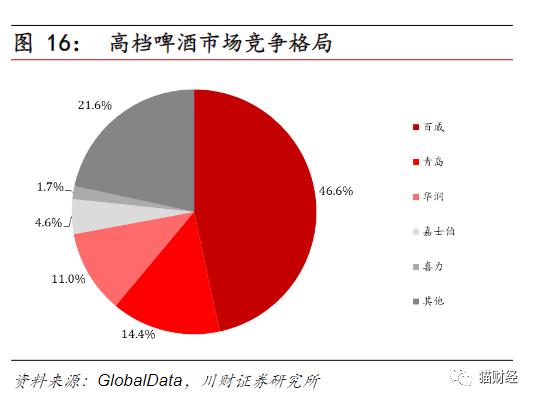

不出意外地,燕京啤酒在高端化方面再一次掉队了。据GlobalData数据,百威英博在我国高档啤酒市场的市占率达到了46.6%,青岛啤酒、华润啤酒分别占14.4%和11%的市场份额。而燕京啤酒的主要产品是8元以下的中端啤酒,在高端市场仅有原麦白啤这一款产品,自然在高端市场没有一席之地。

庞大而低效的人员结构是燕京啤酒最大的负累,是其拖着庞大的身躯,在行业趋势与外部机遇面前都显得行动迟缓。包装新的高端品牌和建设线上销售渠道,无不需要大量的品牌与市场建设投入,而这又与燕京啤酒荒唐的费用结构打成了死结。这家年40岁却已疾病缠身的啤酒品牌,不知何时才能找到属于它的一剂良药。

发布于:北京