文/星空下的豆皮

编辑/菠菜的星空

有一种棋局,叫做两败皆输。——电影《英雄》

一、北京会议的最后一天放出的大消息

假如,你买了一个苹果,咬一口发现是坏的,当天就可以扔掉再换一个苹果,就是T+0;而发现苹果明明是坏的,必须吃到明天才能扔,就是T+1。那么吃进肚子里影响健康怎么办?和卖苹果的无关,这就是你买苹果的代价。

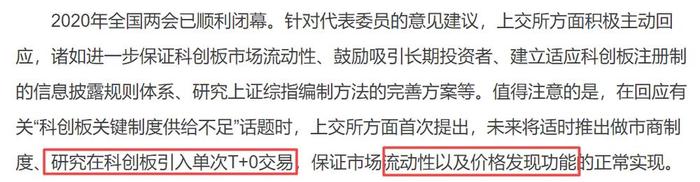

2020年5月29日,上交所两会代表在回应市场热点问题时提出要研究在科创板试点引入T+0交易机制。这个消息犹如平地惊雷,迅速引爆两市成交热情。在懂王出台制裁措施的利空打压下,6月1日周一的A股却迎来久违的大阳线,上证指数收涨63点,涨幅2.21%,深成指涨356点,涨幅3.31%,创业板涨71点,涨幅3.43%。这种罕见的涨幅背后豆皮认为,T+0交易机制的消息是背后的核心原因。

可见,大A股交易制度的弊病,苦天下韭菜久矣!

谁买苹果不希望T+0呢?难怪交易所只是说研究一下,市场就反应如此强烈,要是日后真落地了T+0,市场必然是更加疯狂。

二、成熟资本市场会怎么玩?

众所周知,美国股市作为全球最成熟的资本市场,其交易规则基本上是T+0交易制度。但有一种错误观点,美股都是T+0,其实不然,是有条件的。

1.账户,总值介于2000美元-2.5万美元,实行“T+1”,但在5个交易日之内,有三次T+0机会(如果2000美元以下在美股是现金账户,实行T+3交易);

2.账户总值超过2.5万美元,实行“T+0”,但此类账户必须遵守最低净值2.5万美元。);

3.无涨跌幅限制、裸卖空机制。

豆皮认为这三个交易制度构成了美股交易制度的基石,是美股市场能够实现上市公司股票价格发现的必要条件。二级市场是干嘛的?一个重要的功能就是给上市公司一个合理的市场定价,这才叫资源配置功能,也就是把钱配给最匹配的公司。

纵观世界其他主流资本市场,包括欧洲、日本、香港基本上都实行了T+0和无涨跌幅限制。而中国大陆股市T+0交易也并非没有过往的历史。更深层次的说,T+0和T+1交易制度,在A股是作为控制股市流动性的一种政策调控手段。

三、改来改去的T+0,曾经有这样的历史

很久很久以前,1992年5月21日,上交所放开T+0交易制度,也就是不管资金体量多少,都可以当天交易股票。同时,还打开了涨跌停限制。于是,传说中的暴涨袭来,上证一天涨幅105.3%。这可是指数的涨幅啊,个股涨个20%以上的太多了。因为所有人都想着进赌场捞一笔就跑,因此成交量急剧放大,和价值投资更相去甚远。新股申购更是上市当天20倍涨幅,简直就是超级赌场。后来1995年才重启了T+1,目的是为了保护二级市场,并不是为了保护游资、机构或者是中小投资者。

豆皮详细的梳理一下,在中国股市发展的30年的历史进程中,交易制度几经变更。

1.1990年12月19日,上交所正式开业,挂牌股票仅有8只(俗称老8股),交收制度规定是“T+4”,也就是说今天成交,第4天才完成交收。按照不允许买空卖空的规定,必须拿到钱和股票,才能再进行买卖,市场效率比较低;

2.1991年10月,市场实行无纸化交易,T+1制度正式推出;

3.1992年5月21日,上交所放开了仅有15只上市股票的价格限制(无涨跌幅限制),并实行T+0的交易规则,引发股市暴涨;

4.1993年11月,深交所也取消T+1,实施T+0交易制度;

5.1992年到1994年,上证指数波幅达到378%,深圳指数在实施T+0后波幅也达162%。基于保证股票市场的稳定,防止过度投机的考虑,自1995年1月1日起,沪深两市的A股和基金交易又由T+0回转交易方式改回了T+1交收制度,并沿用至今;

6.2005年股改启动后,权证交易曾经实行T+0制度。市场一度预期T+0将重回市场,但其后权证市场的疯狂表现引发监管争议,不仅使得权证这个品种从市场消失,也使管理层在考虑引入T+0制度时格外慎重。管理层也不再提起T+0,T+0渐渐被人遗忘。

四、市场为何对T+0如此期盼?

随着融资融券和股指期货产品逐步推出,中小投资者突然发现自己处于严重不利的市场弱势地位。

融资融券推出的早期,大户或机构投资者通过融资融券可以达到变相的T+0的功能,市场因此还诞生一批专业通过融券实现T+0的私募机构,以此吸引中小投资者。具体的做法就是当天买入的股票不能卖出,但是可以通过融券借券卖出,然后第二天把前一天买入的股票直接还券给券商,从而变相实现T+0的交易。当然要想实现上述操作,必须保持充足的券源,也只有私募机构通过多个账户与几十家券商开户,并达成定制借券协议的操作才能完成,一般中小投资者资金实力无法达到这种要求。接着,监管层迫于压力,不断修改融资融券的规则,导致目前融资融券基本上处于融资单腿走路状态,而融券基本停滞,变相T+0之路被堵死。

由于股指期货的高门槛,这个品种几乎成为大户和机构投资者的专属特权,因为股指期货实行T+0交易制度。大户和机构投资者通过股指期货无论是做多还是做空,当天的盈利都能落袋为安,而中小投资者不但不能做空,即使当天获利,还面临无法当天卖出,盈利无法落袋为安,处于严重不利的市场地位。因此对现货股票实行T+0交易的呼声一浪比一浪高。

即便监管层认为T+0会助长投机氛围,加速小韭菜们的收割进程,但对小韭菜们来说,“哥要的是一个公平”,即使前面是万丈深渊,也要向死而生。

五、T+1交易制度有着怎样的坑?

T+1交易制度对中小投资者来说,其弊端是非常明显的。

1、 中小投资者成为“主力的韭菜”,肆意收割。

中小投资者即使当天买到的股票涨停,但当天无法卖出,而第二天股票往往会低开,一下子把盈利吞噬甚至是亏损。正是由于T+1制度的存在,股票市场的主力可以通过封板等操作,顺利实现将股票筹码派发给散户。具体的做法就是,前期主力通过在股价低位徘徊阶段收集一定的股票筹码,然后通过资金优势盘中快速拉升,吸引中小投资者跟风。由于中小投资者当天买入的股票无法卖出,因此,主力可以通过封板操作肆意割韭菜。即将前期收集的筹码不停的卖给中小投资者的同时,主力可通过几十个账户不停的堆积买盘并不停的撤掉买盘,将中小投资者的跟风买盘推至成交队列前面去优先成交。此时卖出的几乎全部是主力前期低位收集的股票筹码,主力从而能够顺利实现筹码的派发和出逃。如果一个涨停板不足以吸引中小投资者的眼球,主力往往会封二板、三板,直至足够多的跟风盘出现在涨停板的买盘中。因此,市场还诞生了一批所谓的“打板”一族,尤其是新股的打板套利。

2、 T+1交易制度导致新股定价机制失效。

正是T+1这种交易制度的弊端存在,使得我们的新股定价机制屡次失效。我们的新股发行制度修改,可以说从市场化定价到行政定价几乎转了几遍,但均以失败告终。至今监管层始终找不到治本的办法。今天,豆皮可以负责的告诉大家,治本之道在于我们与之配套的T+1的交易制度是不合理的。

打板效应可以使得有资金优势的一方在新股上市第一天可以不计成本的将股票打到44%的最高涨停处收集筹码,第二天继续视跟风盘的多少决定后面继续打几个涨停板。所以,我们的新股几乎清一色的第一天涨幅就是44%。T+1交易制度的存在,使得市场诞生新股打板一族,进行制度套利,他们在几十家券商同时开立打新账户,并在新股上市前一天晚上(一般券商都是前一天晚上接受有效报价单,各个券商接受委托单的时间不一)进行涨停委托,在随后的交易日中,不停的封板出货,从而实现稳定获利。

3、 股指期货让现货交易投资者处于不对等的交易地位。

由于股指期货实行T+0交易制度,而现货无论是股票还是对应的股票指数,都是实行的T+1交易制度,同样是获利,一方可以落袋为安,一方还要承担第二天的交易风险。

因此T+1的交易制度对于期-现投资者来说,地位的不对等是非常明显的。其次,期-现交易制度的差异也会导致部分套期保值交易策略模型的有效性受到影响,增加交易成本,从而进一步影响市场的内在稳定性。

六、T+0将改变A股交易生态

目前A股实行T+1的交易制度,其核心是筹码博弈的交易导向。不论是中小投资者,还是机构投资者,都热衷于进行筹码博弈,打压、拉抬、对倒、派筹的本质没有改变,导致大家并太关心公司的价值到底是多少,只要给一个打压或拉抬股票价格的理由就可以了,大家都热衷于这种游戏规则,因此市场呈现出来的就是各种概念股满天飞,上市公司也热衷于蹭热点,炒概念,炒作自家股票价格。如果全市场定价是以公司价值为锚来进行股票定价,那么我们的企业家们是不是会更加专注于自家公司的价值,而不是蹭热点炒概念呢?

有条件的T+0制度的实行,一定会让打板族变得更加理性,让市场定价更加合理,让中小投资者处于对等地位,这是A股交易生态的一个重大改变和重要转折。

有条件的T+0交易制度的实行也是中国资本市场与国际资本市场接轨的需要,是更好吸引外资参与中国资本市场的重要举措。可以预见,实行T+0交易制度后的A股只会让外资觉得更加有吸引力,A股将持续提升在全球资本市场的权重,外资更加有信心加大买入力度。

豆皮认为,目前的大数据等一系列监管手段和电子化交易对实行有条件的T+0交易制度的监管成本也大幅下降,对于过度投机交易的遏制可以轻松实现。

当然,T+0制度的推出,不是简单的就是让投资者不停的当天买入和当天卖出,一定是需要加以限制的,包括股票账户市值以及当天对同一只股票T+0次数在一定期间的交易次数限制等。同时需要配套的降低市场交易成本,包括取消印花税、取消交易过户费、取消股票红利税、降低券商交易席位费,从而进一步降低整个市场的交易成本,让市场运行更加高效顺畅。

七、结语

仅仅就一项交易过户费的基础交易制度差异,就可以让深交所这么多年来成交量一直遥遥领先上交所。希望这次上交所能通过改革T+0交易制度,一雪前耻。

“板”不在多,而在于精。

不论深交所有创业板、中小板还是主板,希望上交所能够忘记“国际板”的伤痛,抓住“科创板”这剂良药,“有板有研”扎实推进基础交易制度改革,立足于服务投资者,敢于自我革新。

电影《英雄》里有句台词,“有一种棋局,叫两败俱伤”……难道T+1不正是这样的局吗?

发布于:北京