2017年6月5日晚间,上市公司中科新材(002290.SZ)发布公告称,其全资子公司中科创拟以不超过20亿元收购天星资本40%股权。按照本次的收购价,天星资本此次估值达50亿元。

消息一出,震惊四座。

对于新三板的这个“疯狂投资客”,大家的印象似乎还停留在那场“估值300亿”的对赌。

2015年,在新三板疯狂扫货的天星资本宣布获得A轮融资13.05亿,估值300亿。而其中的代价是:

1、天星资本2015年净利润数要达到3亿元、2016年净利润数要达到30亿元。

2、在2016年6月30日前在股转系统成功挂牌。

这场对赌结果如何,大家有目共睹。

2016年5月,股转发布类金融监管公告,当时手握挂牌函的天星资本却无缘挂牌,再加上业绩不达标,天星资本一败涂地,估值从300亿降到了62.87亿。

而今,这场吹破的牛皮仅过去了1年半,天星资本便再次开局。

众多投资者不禁好奇,与中科创这场新的对赌交易,天星资本又会拿出怎样的筹码呢?

一 、

先给各位捋捋这场收购的大致情况。

准确点说,这次收购的主角是中科新材全资子公司深圳市中科创资本投资有限公司。作为劣后级有限合伙人以参与设立产业投资基金的形式(深圳市中科鼎泰二期贝叶斯创业投资合伙企业(有限合伙))收购天星资本40%股份。

而这次股份的出售方是天星资本团队,包括北京天星银河投资有限公司、天星创联资本控股有限公司和实际控制人刘研。

收购股份前,天星资本股权结构如下:

收购完成后,产业投资基金一跃成为天星资本第二大股东:

对中科创来说,20个亿换来的不仅仅是40%的股权,还有所谓360度无死角覆盖的对赌协议。

详细的对赌条款富姐这里就不一一赘述,为了更加清楚地表达,这里仅摘出3个重点:

1、2017 年扣非净利不低于 4 亿元人民币、2018 年不低于 5 亿元人民币、2019年不低于 6 亿元人民币。三年累计扣非净利30亿元;

2、2017至2019年年均管理基金的实缴规模不低于人民币60 亿元;

3、2017年经审计的净资产规模不低于26亿元人民币;2018 年经审计的净资产规模不低于31 亿元人民币;2019 年经审计的净资产规模不低于50 亿元人民币,或投资人本次交易所对应的股份对应的公司净资产规模不低于 20 亿元。

二 、

从这些“赌注”来看,要获得这20亿,中科创给很出的条件不可谓不苛刻。

为什么这么说?我们逐条来分析。

A、净利润指标:

按照对赌三年平均每年10个亿的净利润计算,天星资本投后估值对应的PE为5倍。

这是个什么概念?或者我们可以来看看东方富海。

公开资料显示,2017年2月23日,宝新能源拟通过收购股份及增资入股方式,以每股12元,总额25.2亿元受让东方富海42.86%股份,一跃成为东方富海第一大股东。东方富海投后估值为58.8亿元。

而相对应的,东方富海做出承诺:2017年、2018年和2019年的税后净利润分别不低于人民币3亿元、4亿元和5亿元。

按照对赌三年平均每年4个亿的净利润计算,东方富海投后估值对应的PE为14.7倍。

同样是拿到挂牌函即遭遇新三板类金融监管,同样被上市公司收购股权,东方富海和天星资本的待遇,却大相径庭。

表面上看,此次对赌承诺3年30个亿已经比天星资本A轮融资中2016年一年就要达到30个亿已经宽松很多。

但就目前公司的业绩情况来看,要完成对赌中的业绩指标,天星资本依旧无法轻松。

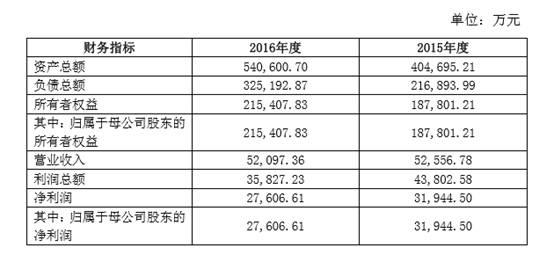

公开资料显示,天星资本2015年、2016年分别录得净利润近3.14亿元、2.76亿元。

按对赌来看,天星资本2017年扣非净利得达4亿元以上,也就是说,天星资本扣非净利得在今年实现增幅45%以上,并在未来两年保持一倍以上的复合增长率。

当然,这只是个保守估算。

公开资料显示,天星资本2014-2016年分别录得净利润增长率达-80.59%、153.46%、-15.7%。

虽然公开转让说明书数据显示,天星资本主营业务为私募投资基金管理业务以及股权投资业务。但事实上,收入来源主要在投资管理这一块,占比99.71%。而投资收益仅占到0.29%,实现不到10万元的收入。

但就实际情况而言,天星资本在公开转让说明书中表示:报告期内公司自有资产和受托资产投资的项目均未实现退出,未实现投资收益。

换句话说,不排除天星资本在未来通过新三板二级市场进行操作或退出实现盈利,进而注入当年净利润。

B、管理基金实缴规模指标:

2017至2019年年均管理基金的实缴规模不低于人民币60 亿元,这意味着,在这未来三年内,天星资本必须实现新增基金实缴额180亿元。

公开信息显示,截至2015年10月20日,天星资本旗下在管基金合计54支,实缴金额为20.03亿元,认缴金额为31.33亿元;在管基金投资项目共计163个,金额合计18.49亿元。

这也就意味着,一旦完成收购,按照2015年的时间节点开始计算,天星资本在2019年累计实缴规模或在200亿以上。

这是一个什么概念?

咱们来看看新三板几家大型PE的基金实缴规模你就知道了。

据东财choice数据,2016年财报显示:

1、达仁资管总实缴金额为 43.6亿元;

2、中科招商总实缴资金总额约 330.43亿元;

3、同创伟业总实缴资金总额约110亿元;

4、信中利实缴总额为80.27 亿元。

5、硅谷天堂实缴总额达197.84 亿元。

可见,跟众多资历深厚的老牌PE相比,资历尚浅的天星资本要在3年内需累计实缴180亿,压力不小。

C、对赌悖论:

从公开数据可见,天星资本在2015年6月底、2015年年底、2016年年底的净资产规模分别为3.04亿元、18.78亿元、21.54亿元,净资产已有较大的提升。

但从天星资本的对赌条款来看,富姐又发现了一个悖论:

1、如果天星资本2017至2019年每年能平均实缴60亿基金,为什么要以相对较低的估值卖?况且之前LP在对赌失败问题上得到送股的解决方式,这次收购也没有外部股东套现。

2、如果未来三年无法实现180亿基金实缴,三年后也卖不出去,那本次交易的意义何在?

为此,富姐就上述疑问致电天星资本董秘,董秘表示:关于中科创本次收购一切内容以公告为准。