5月中旬,美国升级了对华为的限制,大概意思是全球只要使用了美国技术供货给华为都需要取得美国的许可证。

华为是一家通信设备终端企业,也是一家芯片设计企业,旗下海思设计的芯片基本都是由台积电来代工,如果失去台积电的代工短期可能面临芯片供应危机。

目前台积电还未拿到美国的许可,暂时没法接收华为三季度中旬之后的订单。

早盘有媒体报道说高通、苹果、AMD、联发科等一线芯片设计厂商已经向台积电追加了第四季度7纳米的代工订单,至此台积电四季度的产能可能已经满产。

这也就意味着即便三季度之后台积电拿到了许可证,短期也没有更多的产能来代工华为的芯片。

标准的趁火打劫。

苹果是华为在终端设备上的竞争对手,看到对手有难上前踩一脚也是说得通的,可高通作为芯片设计公司为啥也着急下第四季度订单呢?

有三种可能性:

1、高通的订单是帮国内其他安卓厂商下的,为了抢占份额先把订单填满让华为四季度无芯可出。

2、高通的订单是帮华为下的,万一台积电拿不到许可证高通也可以向美国政府申请许可证。

3、高通的订单是自己下的,但是最终这个芯片还是要卖给华为。

以华为P40手机为例,华为P40一共有1815个组件,其中日本提供的组件1550个,占总共的85.4%,主要是索尼的相机模组和村田生产的贴片电容、电感之类的元器件。

中国生产的组件有205个占总共的11.3%,成本占比是62.3%,主要是IC、处理器和屏幕。

美国生产的组件有50个占总共的2.7%,成本占比是7.1%,主要区域是IC。

韩国生产的组件1个,占总共的0.05%,成本占比是6.2%,主要区域是内存芯片。

京东方A股价今天涨停了,一方面是因为华为P40采用了其生产的手机屏幕,另一方面是即将供货给苹果。

可以看出,华为P40的主要配件成本已经转移到了国内,其中最贵的处理器是海思设计的,价格715元,京东方的屏幕价格165元,韩国的海力士RAM价格135元,日本东芝的ROM价格118元,日本索尼的相机模组300元。

国内比较知名的安卓厂商小米、VIVO,在上游芯片上几乎没有任何研发能力,除了屏幕是国内生产,芯片几乎都是高通,内存几乎都是韩国和日本,对高通来说没任何威胁。

华为这几年在处理器上已经逐渐自主替代,海思研发的麒麟处理器已经可以媲美高通骁龙处理器,所以高通作为华为的供应商也是华为的竞争对手,已经快要失去这么一个超级大客户了。

芯片制造就像盖大楼,设计环节就等于是画图纸、晶圆制造环节就相当于是盖楼、封装测试环节就如同是装修。

华为目前拥有7纳米芯片的设计能力,晶圆制造要靠台积电,但在芯片设计的上游还有一个卡脖子的细分领域就是EDA设计工具。

我们都知道,设计图片、设计视频后期处理都需要相对应的软件,在芯片设计领域同样需要一款EDA软件,工程师借助这个软件可以在电脑上验证模拟芯片设计,帮助芯片更好的走线。

目前全球高端的EDA工具几乎被Cadence、Synopsys、Mentor三家美国公司垄断。这三家公司的EDA软件在中国市场占据了95%的市场份额,国内最强的是华大九天。

近期股价持续拉升10个涨停板的申通地铁就是持股了华大九天,炒作的是EDA概念股。

那么到了9月中旬之后,相关的软件可能面临停止供应。

从这一条手机产业链上,可以看出未来芯片设计、晶圆制造、存储芯片会是国内重点发展的方向。

近半年以来,从上游半导体设备的中微公司上市,材料端的沪硅产业上市再到中芯国际审核通过,可见上面对半导体领域的支持是全面性的。

回到市场,地摊经济板块集体暴跌,头部媒体一致认为一线城市不适合搞地摊经济,基本上也给行业定调了,题材炒作就是这样,消息面一致预期太强的时候通常也就是大资金要出货的时候,。

海南接下来可能要往免税方向发展,板块内只有海德股份涨停,其他的资金做多意愿并不是很强烈。

美股纳斯达克上周正式创下历史新高,周末传出非农数据造假,结果现在美股期货依然在上涨强到让人怀疑人生。

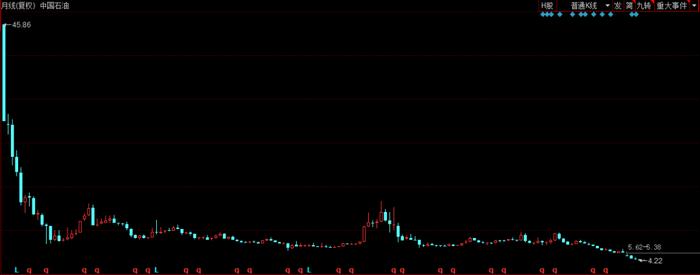

A股为啥指数不行?一方面释放的流动性都没有流入到股市;另一方面指数严重失真了,我们现在看的上证指数其实是银行和石油走势。

贴一张中国石油上市以来的走势图,您细品。

发布于:广东