一

顶着全球锂业巨头光环的天齐锂业(002466.SZ),或已陷入卖股求生的窘境。

5月8日,天齐锂业午后放量涨停,收于18.76元/股,一扫此前阴霾。3月至今,天齐锂业呈现断崖式下跌,股价惨遭“腰斩”,市值蒸发超300亿元。

涨停源于天齐锂业的卖股传闻。当天,有媒体报道称,美国雅宝公司有意收购天齐锂业持有的澳大利亚格林布什锂矿的股权。

格林布什锂矿是全球储量最大、品质最好的锂辉石矿,目前天齐锂业持有该锂矿51%的股权,雅宝持有剩余49%的股权。

凭借对格林布什锂矿的开采权,天齐锂业顺利跻身全球锂业巨头之列。天齐锂业所需的锂精矿几乎全部采购自格林布什锂矿,卖掉其股权无异于“断臂求生”。

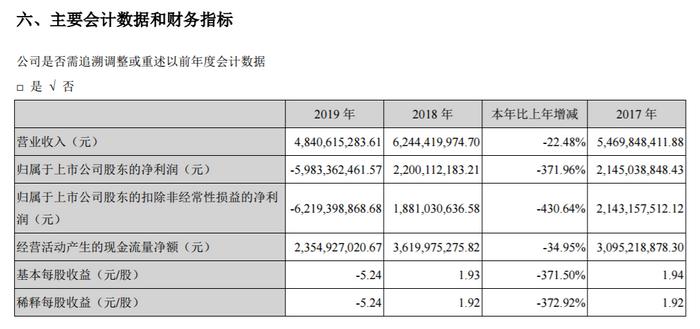

传闻或与天齐锂业糟糕的业绩相关,4月29日,天齐锂业发布2019年年报,公司实现营收48.4亿元,同比减少22.48%;归属净利润为-59.83亿元,同比骤降371.96%。

去年一年,天齐锂业就亏掉了此前三年的净利润之和。2016年-2018年,天齐锂业的年度净利润分别为15.1亿元、21.5亿元、22亿元,合起来才58.6亿元。

对于巨亏,天齐锂业表示主要是长期股权投资减值、锂价下滑以及财务费用大增所致。耐人寻味的是,在2019年年报落地之前,天齐锂业多次修改业绩预告。

2019年三季报中,天齐锂业预计2019年全年盈利0.8亿元-1.2亿元;今年2月,公司将业绩修正至亏损26亿元-38亿元;年报发布前一天,公司再度将业绩修正至亏损59.83亿元。

值得注意的是,这份被反复修正的2019年年报,被审计机构出具了非标准审计意见。

二

天齐锂业是中国和全球领先的集上游锂资源储备、开发和中游锂产品加工为一体的锂电新能源核心材料供应商,2010年登陆深交所,被外界誉为“锂矿第一股”。

随着天齐锂业的风光上市,其实控人蒋卫平家族身价倍增。在天齐锂业利润暴涨的年代,蒋卫平家族曾以200亿元身价跻身胡润富豪榜,成为四川地区数一数二的富豪。

天齐锂业的发展壮大,离不开两起天价并购案。2012年8月,雅宝旗下子公司洛克伍德对泰利森发起收购,出价45.54亿元。

为争夺这一优质上游资源,天齐锂业紧急启动拦截式收购,通过三个月的资本运作,最终成功控股泰利森,而泰利森旗下最优质的资源就是格林布什锂矿。

值得一提的是,当时的天齐锂业刚上市不久,并没有足够的资金吞下泰利森全部股权,它以38.76亿元成功控股泰利森51%的股权,将剩余部分卖给了竞争对手雅宝公司。

凭借对格林布什锂矿的开采权,天齐锂业一步登天,由一家名不见经传的小公司,一跃成为全球锂业巨头。尝到甜头的天齐锂业从此一发不可收拾。

2018年,天齐锂业对智利SQM发起攻势,最终成功取得其23.77%的股权。为此,天齐锂业筹措资金42亿美元,折合人民币278亿元,其中大部分为贷款。

三

两起“蛇吞象”式的跨境并购让天齐锂业蜚声国际,同时也埋下了债务地雷。

截至2019年末,天齐锂业负债总额达376.87亿元。其中,有息负债175.17亿元,而同期货币资金仅为44.39亿元,资金缺口巨大。

并购SQM为天齐锂业带来巨大的财务压力,2019年度,天齐锂业对SQM计提减值准备52.79亿元,还为并购贷款支付利息费用16.5亿元。

资金压力之下,天齐锂业的资产负债率节节攀升。从2017年至2019年,天齐锂业的资产负债率由40.39%猛增至80.88%,短短3年增加了一倍。

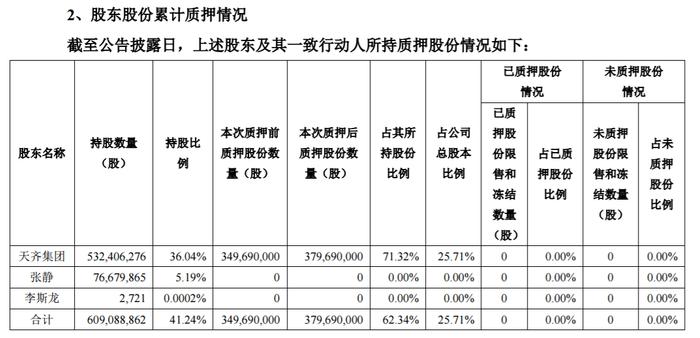

并购掏空了上市公司,控股股东天齐集团开始质押融资。5月8日,天齐锂业公告称,天齐集团补充质押3000万股股份给国金证券和中泰证券。

截至目前,天齐集团共计质押3.8亿股股份,占上市公司总股本的25.71%,占其所持股份比例的71.32%。

一般来说,出质人补充质押的主要原因是此前质押物达到了平仓线,如果不补充质押,原先质押的股票会被质权人强制平仓。

进入2020年以来,天齐集团累计补充质押10次,合计补充质押6600万股。同时有三笔共计6355万股股权达到平仓线。

同时,天齐集团披露未来半年内到期的质押股份累计数量2.5亿股,对应融资余额18.36亿元;未来一年内到期的质押股份累计数量3.8亿股,对应融资余额32.72亿元。

控股股东股权频频爆仓影响到天齐锂业的流动性。天齐锂业请求银行放宽贷款期限,防止“抽贷、断贷、压贷”的情况发生。

天齐锂业董事长蒋卫平表示,公司将综合考量各类股权融资工具和路径的可行性、审议程序及时间规划来论证和推进公司融资计划。

用大白话来说,天齐锂业正考虑卖股求生,随后便传出雅宝收购格林布什锂矿股权的消息。

四

天齐锂业的流动性危机,得到了审计机构确认。审计所表示,2019年末天齐锂业面临流动性风险,公司持续经营能力有重大的不确定性。

审计机构特别提到了天齐锂业的两个在建项目:一是年产2.4万吨电池级单水氢氧化锂项目(下称一期项目);一是第二期年产2.4万吨电池级单水氢氧化锂项目(下称二期项目)。

其中,一期项目总投资预算为19.98亿元,项目建设周期为25个月,预计2018年10月竣工试生产。但一期项目并没有按时完工,2019年半年报显示,一期项目进度为99.97%。

令人意外的是,2019年10月,天齐锂业突然宣布对一期项目追加投资至37.12亿元,与此前预计的投资额相比增加了17.14亿元,增幅接近一倍。

天齐锂业解释称,追加投资的主要原因是客户对氢氧化锂产品品质要求高、建设成本上涨及公司海外项目缺乏经验等原因。项目预计于2019年底达到可使用状态。

蹊跷的是,此前天齐锂业从未提及一期项目进展不顺,赶在2019年年报发布前夕,突然要对一期项目剩余0.03%的部分追加投资17.14亿元,业绩“洗大澡”的嫌疑明显。

因资金紧张,目前一期及二期项目均处于停工状态。但是,天齐锂业并未对停滞的一期及二期项目进行减值,两项停产工程仍以合计账面价值47.87亿归集于在建工程科目。

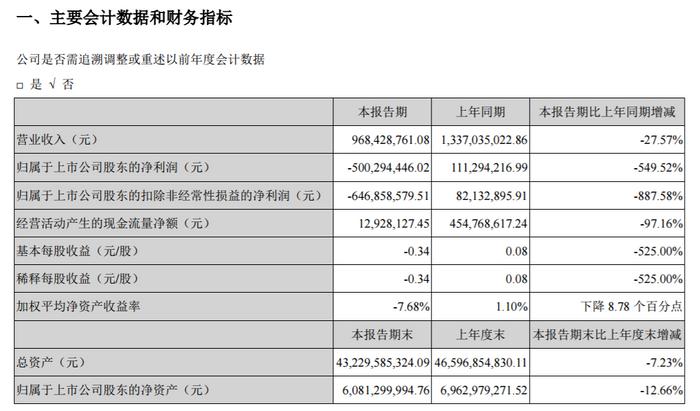

2020年一季度,天齐锂业的业绩并未出现好转,报告期内,公司实现营收9.68亿元,同比减少28%;归属净利润为-5亿元,上年同期净利润1.11亿元,由盈转亏。

天齐锂业还有对外担保的隐形债务。目前,公司审议通过的借款、授信类担保额度为383.58亿元,履约类担保金额为36.77亿元,合计达420.35亿元,是一季度净资产的近7倍。

天齐锂业貌似进入了雷区,在商誉减值引爆2019年业绩之后,下一个雷或许也不远了。

发布于:北京