自2018年车市进入负增长开始,经销商境况便每日愈下。从近期发布的多重数据来看,今年经销商的日子更加难过,特别是多地国六切换提前,经销商到了“生死存亡”的关键时刻。

负重过大

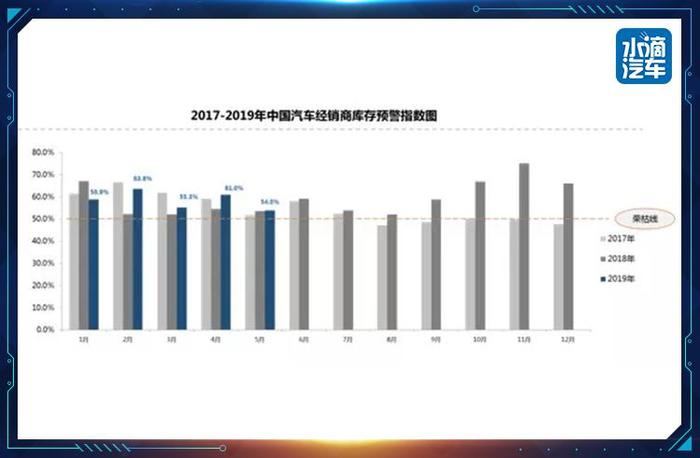

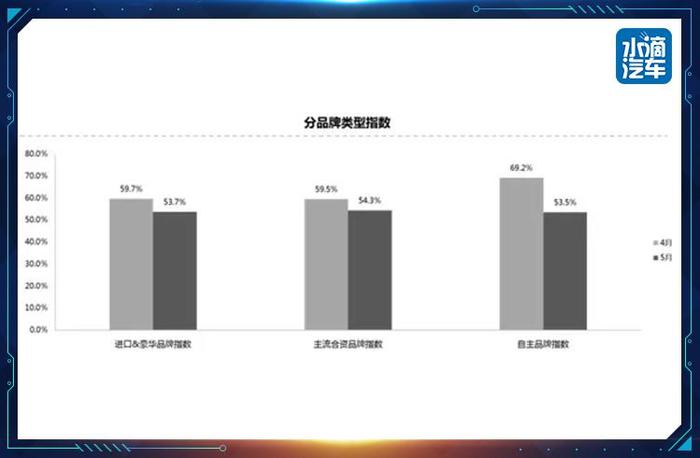

根据中国汽车流通协会发布的2019年5月“中国汽车经销商库存预警指数调查”VIA显示,5月汽车经销商库存预警指数为54.0%,环比下降7.0个百分点,同比上升0.3个百分点。从分品牌类型指数看:5月进口&豪华品牌指数、合资品牌指数、自主品牌指数均较上月下降。

尽管5月库存预警指数整体比4月有所降低,但仍然位于警戒线之上,也并不意味着车市境况有所好转。而且,库存预警指数略微下降的背后,经销商付出了很大的代价。

受经济大环境影响,5月车市继续呈现低迷态势。同时受部分区域7月1日提前实施国六排放标准影响,市场需求愈发惨淡,更多消费者选择了持币观望。

从消费层面来看,人们的购买力实际是在下降。流通协会数据显示,5月汽车消费指数为56.0,消费需求有所下降。从构成汽车消费指数的分指数来看,2019年5月,需求分指数为49.4,较上月有所下降;入店分指数为47.6,消费者在6月份入店看车意愿下降;购买分指数为55.4,消费者实际购买意愿较低。

雪上加霜的是,厂家的国五车型仍在源源不断压给经销商,经销商不得不加大对国五车的清库力度。所以,从市场层面来看,当前经销商国五车型清库压力很大,市场价格混乱,盈利状况进一步恶化。可以说,5月的库存降低全靠经销商死扛。

亏损加剧

负重过大直接导致经销商亏损加剧。

中国汽车流通协会官方发布的《关于我国汽车经销商当前生存状况及相关建议的报告》(以下简称“《报告》”)显示,2018年我国汽车市场出现28年来首次负增长,随之而来的是汽车经销商新车毛利的断崖式下跌。

《2018年汽车经销商生存调查》数据显示,2018年,经销商新车毛利从2017年的5.5%下降到0.4%,经销商的亏损面从2017年的11.4%增加到39.3%。进入2019年,除少数品牌之外,经销商的新车毛利普遍为负,亏损面进一步加大,广大经销商面临前所未有的压力。

流通协会指出了主要原因:产销模式不当、市场价格倒挂、渠道网点过剩。

当前,汽车厂家一直是以产定销,产能过剩问题始终存在。只是,车市上行时期购买力充足,自2018年车市出现负增长后,过剩供给消化不掉,就直接转嫁为经销商的库存。数据显示,2018年12个月份库存平均系数位1.73,高于1.5的警戒线,今年4月,经销商库存已高达2.0,库存继续高位运行。经销商库存高企,只能被迫以价换量来消化库存。

目前,全行业库存高达300多万辆,相当于2个月的销量,流通环节库存占压的资金额高达5000亿元。新车销售的毛利被高库存无情吞噬,行业生态迅速恶化,高库存成为万恶之源。

另外,厂家批售价格是按生产成本加上盈利来确定的。但在目前供大于求的买方市场下,厂家通过诸如年终返利等恩威并施的商务政策,将价格下跌的风险和损失转嫁给经销商承担,使得经销商不得不接受厂家指令性的销量计划和价格,同时又只能被迫通过降价去消化库存,其结果是经销商购销价格持续倒挂。

在市场低迷、产能过剩的夹击下,车企甚至还在扩大渠道网点。经销商在背负高库存重压的同时,还要面对同城同品牌经销商之间的激烈拼杀。

几大因素导致经销商苦不堪言,流通协会给出建议,车企要以销定产,减少库存;构建以市场供需关系决定的价格调节体系;合理布局销售渠道网点。

难见好转

在库存高压下,短期内经销商境况难见好转。流通协会预计,6月份市场表现平淡,销量与5月份相比略有下降。

调查显示,6月汽车市场进入淡季,春季车展透支了一部分购车需求,预计6月市场需求与5月相比有所下降,汽车市场还会继续低迷,经销商的压力进一步加大。7月1日多省区正式实施国六标准,厂商及经销商纷纷在6月对国五车型进行降价促销,而市场上国六车型逐渐推出,消费者仍会持观望态度。

因此,中国汽车流通协会建议,经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,以防库存压力过大,导致经营风险。

小结:

目前,经销商生存压力达到峰值,生存境况积重难返。一方面,经济不景气,车市低迷,车企不愿放过任何能够增加销量的机会;另一方面,车企产能过剩、盲目扩张网点也会导致经销商负担过重。

虽然流通协会给出的建议切中要点,但真要实施并不简单。以产定销由来已久,短时间内难以改变。而且,对于车企来说,市场是固定的,别人在扩张,自己不可能无动于衷。所以去年至今,车企扩张产能的新闻并不少见。如果当前让车企直接减产以减轻经销商压力,根本不现实。

另外,产能过剩的问题,并不是车企一方面造成的,地方政府也是重要推手。一些地方政府追求GDP,便鼓励车企进行扩张,尤其是扩产过程中,功利性压倒战略性占了上风,这就会影响汽车业的良性发展。

目前,车企和经销商能利用的降价机会全都用上了,豪华品牌、合资品牌不断下探;车企鼓励员工内购,加大优惠幅度,都是对市场现状的妥协,可销量依然无法改善。还有车企将降本当作生存指南,但要作用到经销商身上,怕也是需要很长的时间。

水滴汽车APP看来,大环境的影响力过大,所以主机厂和经销商的各种招式效用甚微。在当前国六提前切换的压力下,之前汽车行业多年来积存的问题会更加凸显,国家层面直到现在也没有改变初衷的意向,所以6月的车市环境只会更糟,经销商甚至有可能会陷入不断降价让利的恶性循环。

但是,经销商作为连接车企和消费者的纽带和桥梁,一方面肩负车企分解的销量任务,另一方面又是车企品牌形象在销售环节的传递着和践行者。辅车相依,唇亡齿寒,这种时候,车企还是应该适当减轻一下经销商的压力,这不只是救经销商,也是在帮自己。

文/李丽萍