1

住房:房价太高,居住成本高→廉住房保障房人才房建设

问题:买房贵租房贵已经成为社会普遍认知的压力来源,过高的住房成本阻碍城市吸引聚集人才,降低青年人结婚生育欲望,挤出消费。

解决方案:对于这个问题,中央给出的应对解决方案是加强住房保障体系建设,支持刚性和改善性住房需求,建立多主体供给、多渠道保障、租购并举的住房制度。提高租房比例,提高保障性住房和人才房供给。

多次层次住房体系

数据来源:wind

数据来源:wind2

多渠道供给

金融机构+地方政府进入房地产开发市场;没有开发能力的机构进入市场需要代建企业协助建设,包括REITs,私募基金,银行,房地产信托等金融机构。

主观上国家希望老百姓能降低住房成本,商品房供应在住房供给体系中占比下降,提高保障性房屋供给。客观现实是兼具资本条件和服务能力的民企开发商对应市占率下降,相关市场空白部分将由资本与代建予以补足。

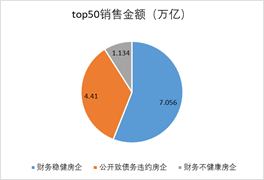

2021年权益销售金额排名前 50 的房企(合计占全国商品房销售额 41%)已有公开债违约企业权益销售金额占比为35%,资本市场高度担忧财务风险的企业占比 9%。

这部分企业总的销售面积约为3.5亿平米,占2021年全年商品房销售的20%左右,这部分住房的供给将会减少,部分份额将部分流向金融/政府+代建的组合中,这里的出资方是金融机构,政府以及城投公司,包括少量民营企业,建设方包括建筑公司和代建企业,代建企业作为一个新兴的市场主体,正在越来越多的进入保障房建设领域。

出险房企销售金额占比&金融机构政策

数据来源:wind

数据来源:wind资方代建相对中国地产市场是一种比较少有的模式,目前国家放开一系列金融机构投资地产市场的政策后,预期会有不少金融机构进入保障房市场。

目前有的资方代建项目主要是代建企业在涉房涉地的不良资产处置项目中,金融机构通过股权收购等方式获取了一些不良项目,但是由于缺少开发能力,因此需要代建公司强大的品牌效应、专业的开发团队及供应链资源,帮助资方进行建设。也有部分房地产开发信托通过直接委托的方式委托代建企业进行项目建设。

资方代建商业模式

数据来源:绿城管理公司官网

数据来源:绿城管理公司官网3

提高保障性质住房供给

目前中国的住宅供给存在四个大类,按照市场化程度高低排序为,商品房,市场化租赁,保障化购置和保障化租赁,其中市场化配置的租房供给(含买和租)占比约为85%。

总体上购置型保障房和租赁型保障房在存量住房中总占比仅为12%,且其中主要的是棚改安置房(5%),目前政策力推的保障性租赁住房占到存量住房的比例仅为3%,供购买的经济适用房和两限房也仅仅有4%的比重。整体来看,这个数据在国际上占比是相对较低的。

目前我国的住房结构:买的多租的少&商品房多保障房少

数据来源:中金研究,wind

数据来源:中金研究,wind纵观我国保障性安居工程发展历史,可以分为四个阶段

阶段一:1994-2007 年,此阶段初步形成了购置型和租赁型的住房保障制度和建设思路。以出售型经济适用房为主,出租型廉租房为辅的租售并举保障性住房体系。

阶段二:2008-2013 年,此阶段租赁型保障房(公租房、廉租房)成为发展重点。购置型保障房投资规模基本维持不变,租赁型保障房和棚户区改造项目投资额大幅度增加。廉租房为主+棚改为辅。

阶段三:2014-2019 年,棚户区改造项目大规模推进,可售型保障房消退,租赁型保障房减少。棚改安置房成为主流,棚改货币化如火如荼。

阶段四:2020 年-至今,保障性租赁住房政策频繁出台,公租房、保障性租赁住房和共有产权房为主体的住房保障体系建立。核心矛盾集中在人口流动,降低居住成本上。因此本阶段的核心就是保障性租赁住房的建设。

近期保障性租赁住房的政策

数据来源:政府网站

数据来源:政府网站中短期:提高公租房(保障性租赁房+人才房)供应量是短期内重点

保障性租赁住房方面,按计划,“十四五”期间,40个重点城市计划新增保障性租赁住房650万套(对应约5亿平,占到目前存量住房供应的1.5%-2%),预计可解决1300万人的住房困难。第七次人口普查显示数据显示截至 2020 年末公租房存量规模约 8.7 亿平,约占城镇住房的 3%,其中有 3-4 亿平供应于“十三五”时期。

如果按照二阶导相同(新增保障性租赁租房在每个五年递增20%),那么在2030年,我们的保障性租赁住房面积会达到20亿平,10年年均增长1亿平(100-120万套)。已知2021年建设保障性租赁住房94.2万套,2022年预期将会建设120-140万套,同时根据住建部的数据,2022 年将有 240 万套保障房的开工。如果按照目前增速来看,五年20%增长其实相对是偏保守的估计。如果按照每套保障房平均70平米计算,未来五年年均新增保障性租赁住房和人才房面积7000万-1亿平左右,2022年峰值情况或许能到达到每年200万套在建,对应面积1.5亿平。

根据2021年数据,2021 年 1-9 月 40 个城市开工保障性租赁住房 72 万套,完成投资 775 亿,如果按照开发节奏442(头年投资40%...)计算,可以大概估计仅仅十四五计划中保障性租赁住房直接拉动投资可以达到1.5-2万亿元(保守估计),这其中,土地成本基本为零,建造成本和装修支出将占到80%以上。对应至少1万亿-1.2万亿的建造和装修支出。

保障性租赁住房市场空间

数据来源:中信建投

数据来源:中信建投保障性租赁住房的建设流程:盖房子需要三个核心要素,一个是土地,一个是钱,一个是盖房子的人,从三个角度分析保障性租赁住房的建设。

4

土地从哪来?

保障性租赁住房来源有 2 个:新建和改建

改建(国办22号文允许将闲置和低效利用的商业办公、旅馆、厂房、仓储、科研教育等非居住存量房屋改建为保障性租赁住房),各地方根据自身情况占比不同(济南为 21%,西安为 7%,重庆为 35%,南昌为 75%),改建土地来自“非居改保”(非居住存量房屋改建),此过程中“用作保障性租赁住房期间,不变更土地使用性质,不补缴土地价款”。

新建土地来源为四种:集体建设用地(农民集体土地)、企事业单位用地(如学校工厂企业的闲置土地)、产业园区用地(提高产业园区中生活服务和相关配套用地面积比例)和国有建设用地(国家土地+部分住宅用地抽成,以上海为例,上海目前要求所有住宅用地均需配置 5%的保障性租赁住房)。整体土地地价较周边低端会有巨大折扣或政府补贴(周边价10%-20%),且可以“出让价款分期收取”。

5

钱从哪来?

保障性租赁住房由政府给予土地、财税、金融等政策支持,充分发挥市场机制作用,引导多主体投资、多渠道供给,坚持“谁投资、谁所有”。大部分建设资金将由投资主体自筹解决,政府在各方面予以扶持。

保障性租赁住建设的主要玩家是:国企,地方城投和REITs,以及少量民企

对于企业,进行保障性租赁住房建设可能并不是个好生意,现阶段由于租金收益相对受限(周边租金的90%)且占压资金较多,执行保障性租赁住房建设的开发主体以被动参与配建的房地产开发企业和地方平台公司为主,此外部分企业为满足员工住房需求也开始建设保障性租赁住房(宝钢,华为等)。

对于企业,资金来源主要包括企业自有资金和国家在金融端的支持。包括信贷,债券,土地支持(低地价),税收优惠等。

贷款和债券方面,支持银行业金融机构发行金融债券,募集资金用于保障性租赁住房贷款投放。支持企业发行企业债券、公司债券、非金融企业债务融资工具等公司信用类债券,用于保障性租赁住房建设运营且保障性租赁住房项目有关贷款不纳入房地产贷款集中度管理。

贷款

数据来源:中信证券

数据来源:中信证券同时还有税收优惠等各项政策支持补贴。以上海为例,规定对于保障性租赁住房项目免收城市基础设施配套费;对符合条件的出租住房减按 1.5%征收增值税,减按 4%征收房产税;

对于城投:专项债, 财政支出。

2021年和2022年中央《关于申报 2022 年新增专项债券项目资金需求的通知》都明确新增保障性租赁住房专项债项目,实际上专项债中用于安居工程的债向的绝对金额和占比也在不断提高。

专项债

数据来源:西南证券

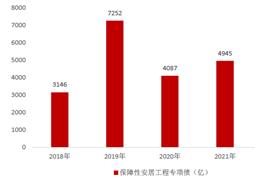

数据来源:西南证券中央财政方面+地方财政,2012-2020 年间,用于保障性安居工程的财政支出基本维持在 3000-4000 亿,同时各地政府相继出台政策对保障性租赁住房项目或相关企业进行扶持,如浙江省要求各地要结合实际情况,统筹从土地出让收益(10%以上)或土地出让收入总额(2%以上)中提取的保障性住房建设资金,各类政策对保障性租赁项目进行补贴。

财政支出

数据来源:西南证券

数据来源:西南证券6

保障性租赁住房的另一个主要玩家是REITs

保障房REITs

数据来源:西南证券

数据来源:西南证券2022年8 月 31 日,中国首批三单保障性租赁住房(保租房)REITs项目上市(深创投-深圳人才安居保租房,中金厦门安居保障房REITs,中信证券-北京保障房中心租赁房1号REITs,项目底层资产均为12亿元上下,平均建筑面积15万平左右),目前来说,REITs可能参与者主要是以下三类:地方住保办下属专项企业(目前三家均为此类型),地方城投或下属租赁住房专项开发运营企业,以及开发商(国企)。目前租赁型保障住房的REITs底层资产均为存量房改造,尚且没有直接开发的项目,但是长期看具有想象空间。

总结来看,现阶段保障性租赁住房投资的玩家以及主要资金来源有三:通过配建参与的房地产开发企业自有资金和银行贷款、债券等;通过政府平台公司参与的中央/地方财政资金、专项债资金以及拥有非住宅用地、闲置房屋的国企事业单位自有资金。

看保障性租赁住建设的主要玩家是:国企,地方城投和REITs,以及少量民企,对于企业,进行保障性租赁住房建设可能并不是个好生意,现阶段由于租金收益相对受限(周边租金的90%)且占压资金较多,执行保障性租赁住房建设的开发主体以被动参与配建的房地产开发企业和地方平台公司为主,此外部分企业为满足员工住房需求也开始建设保障性租赁住房(宝钢,华为等)。

现阶段保障性租赁住房投资的玩家以及主要资金来源有三:通过配建参与的房地产开发企业自有资金和银行贷款、债券等;通过政府平台公司参与的中央/地方财政资金、专项债资金以及拥有非住宅用地、闲置房屋的国企事业单位自有资金。

保障性住廉住房的建设方主要是地方城投,建筑公司(如中建),代建企业(如绿城管理),和地产开发商(包括大型央国企保利华润,和部分民营房企)。

发布于:香港