文|张军(哈工大管理学硕士,项目管理专家,知本咨询项目经理)

编辑|亿亿

2016年陆续出台的《关于国有控股混合所有制企业开展员工持股试点的意见》(国资发改革[2016]133号,以下简称“133号文”)、《国有科技型企业股权和分红激励暂行办法》(财资[2016]4号,以下简称“4号文”),是指导国有企业开展员工持股、股权激励的纲领性文件,一批国企据此开展了相应的试点,并取得了显著成效。

但“133号文”、“4号文”均未对参与持股的员工人数作出明确规定。

员工持股例外

对于员工人数较多的国有企业,若对关键技术人员、业务骨干和经营管理人员实施充分有效的中长期激励,人数往往会超过200人。

很多国企进行员工持股、股权激励的下一步,都是希望登陆资本市场。按照原《证券法》的口径——对于员工持股计划需“穿透计算”股东人数,以及中国证监会关于IPO“首次公开发行企业股东不得超过200人的上限”的规定,这类国企在改革实践中,只能大幅压缩参与持股计划的人数,导致激励范围缩小、激励效果不足。

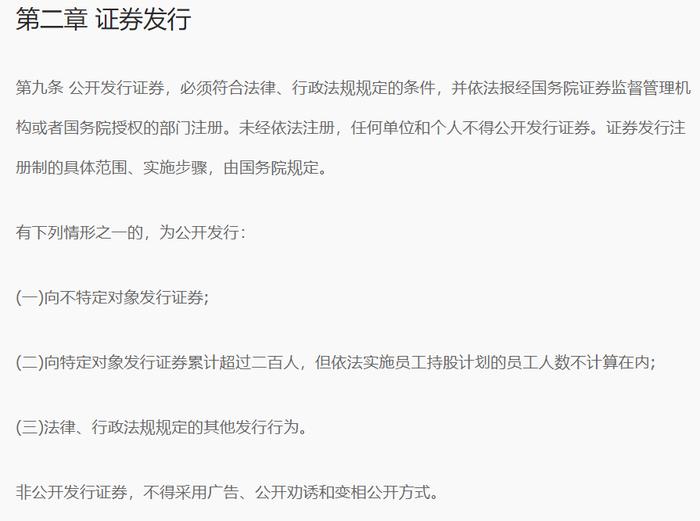

新修订的《证券法》于2019年12月28日发布,已于2020年3月1日生效实施。根据修订后《证券法》第九条第二款的规定,“公开发行证券”三种认定情形中的“向特定对象发行证券累计超过200人”,增加了内容“但依法实施员工持股计划的员工人数不计算在内”。即,对于原条款中发行对象超过200人被认定为公开发行的情形规定了“实施员工持股计划”的例外情况。

基于中国证监会的相关规定,企业所实施的员工持股计划,包括企业通过设立公司制企业、合伙制企业、资产管理计划等持股平台由员工间接持股的安排。

科创板预先实践

对于拟首次公开发行股票并上市(IPO)的企业,未经法定机关核准,擅自公开或者变相公开发行证券,将会导致在该事项发生且规范之日起36个月内无法申请IPO的严重后果。

因此,企业需要特别关注持有公司股权的股东人数是否超过200人。按照旧《证券法》规定,除经备案的私募基金、上市公司、国有出资人可以不穿透计算股东人数外,对于其他类型的股东,特别是员工持股平台,均应穿透计算股东人数。

新《证券法》对于发行对象超过200人认定为公开发行的标准调整,把员工持股排除在发行对象的认定范围外,应是考虑了员工持股作为公司内部管理事项,其规模可控、影响有限,不宜对此进行过多行政干预。

其实早在2018年,中国证监会在科创板上市规则等领域就进行了一定的改革尝试,根据《关于试点创新企业实施员工持股计划和期权激励的指引》及《上海证券交易所科创板股票发行上市审核问答(一)》,员工持股计划符合以下要求之一的,在计算发行人股东人数时,合并按一名股东计算:

1.员工持股计划遵循“闭环原则”,即员工持股计划不在公司首次上市时转让股份,并承诺自上市之日起至少36个月的锁定期。

公司上市前及上市后的锁定期内,员工所持相关权益拟转让退出的,只能向员工持股计划内员工或其他符合条件的员工转让。

锁定期后,员工所持相关权益拟转让退出的,按照员工持股计划章程或有关协议的约定处理。

2.员工持股计划未按照“闭环原则”运行的,员工持股计划应由公司员工持有,依法设立、规范运行,且已经在基金业协会发行上市审核问答(一)》,员工持股计划符合以下要求之一的,在计算发行人股东人数时,合依法依规备案。

不符合上述要求的,在计算公司股东人数时,穿透计算持股计划的权益持有人数。但当时对于非科创板上市企业是否参照适用上述规定,证监会并未明确规定。

有机运用 加速混改

相对于科创板上市规则,新《证券法》在更高的立法层面对“公开发行”认定标准进行了完善,明确规定“依法实施的员工持股计划”可以突破“200人股东限制”。

结合目前作为预先实践已实施注册制的科创板,关于员工持股按照“闭环原则”不穿透计算持股人数的规则,目前整个资本市场对企业在上市前实施员工持股进行松绑,既保证了企业的合理发展需要,也兼顾了对员工参与持股的权益保护。

对于国企改革来说,是在肯定原有改革成果的基础上,将适用范围扩展至所有依法实施的员工持股计划,从而进一步扫清国有企业实施员工持股、股权激励的制度性障碍,这是鼓励国有企业积极开展骨干员工持股试点、加速推进国企混改的又一项制度红利。

然而,作为国有企业不是单纯的准备公开上市的公司,虽然上市前实施员工持股人数上进行松绑,可以有更多的核心骨干参加到员工持股计划中,但是在股权激励和员工持股的过程中仍然要遵循相关政策的规定。

如133号文规定员工持股的前提条件,在规范性方面突出了两个重点:

一是规定混改企业中非公资本的比例要达到一定比例,以规范少数企业通过极少金额的“假混改”来蹭取员工持股政策的擦边球行为;

二是再次明确员工持股企业必须是市场化程度高、独立市场收入占90%以上的企业,也是对国有企业非常高的要求。

对于员工持股比例“133号文”也明确规定“员工持股总量原则上不高于公司总股本的30%,单一员工持股比例原则上不高于公司总股本的1%。”

而“4号文”对股权激励也有类似规定,“中型企业的股权激励总额不超过企业总股本的10%;小、微型企业的股权激励总额不超过企业总股本的30%”

通过对2018年-2020年6月35家大型产权交易所产权交易项目不完全统计,我们可以发现,中国的国有企业混合所有制改革,正在加速进行,2020年上半年,产权交易所交易成交项目数量就超过了去年的三分之二。

目前,不少国有企业,为了加速登陆资本市场,缩短改革进程,准备采取股权激励、引战混改同步员工持股一起完成的方式。

这是一项系统工程,需要考虑众多法律、法规、政策、制度,以及各方面的利益诉求,而且关键因素环环相扣,需要企业综合自身经营情况、投资人选择、评估定价、员工持股方式等等核心要点,进行方案设计和实施。

结语

新证券法正式确立了实施员工持股计划的员工人数不计算在公开发行证券的范围内,解决了企业上市过程中,因员工持股产生的股东穿透计算超过200人的问题。

公司首次公开发行股票,可以通过有限合伙或者资管计划等合法方式实施股权激励或员工持股计划,每一个合伙企业或者资管计划视为1人,不需要穿透计算股东人数是否超过200人问题。

国企混改中的员工持股政策,正在随着改革的不断深入而细化、深化,我们需要密切关注,与时俱进,不断更新,才能与时代同步。

发布于:北京