作者遇到很多华人买家都认为“澳洲是房产不涨的”,当然如果对比国内很多城市房产的增长速度,澳洲大部分首府城市的房产增幅是不能与之放在同一个水平线上的。。。。本文通过一些实际数据来论证一下澳洲房产过去近50年发展至今到底如何?

01. 1970-2020年澳洲首府城市房价

(非通胀因素情况下)

早期70年代的澳洲,首府城市独立屋平均价:

悉尼:$18700

珀斯:$17500

墨尔本:$12800

至2020年,澳洲首府城市独立屋实际平均价:

悉尼:$1154406

墨尔本:$875980

堪培拉:$817810

布里斯班:$596316

阿德雷德:$564927

赫伯特:$555754

达尔文:$539463

珀斯:$534336

根据储备银行(RBA)的通胀计算器,自1973年至今,通胀上涨了约11倍。以下这张图可以查看到1973年的Woolies超市商品价格目录:

70年代澳洲的人均年收入是$4100,或者用储备银行(RBA)的通胀计算等值于$48000。而2020年澳洲平均收入是8.9万澳元,相对70年代不到翻倍的水平。

02. 再来看看根据储备银行通胀计算公式下的

房价应该到达的数值:

悉尼:$925000

墨尔本:$740000

堪培拉:$700000

布里斯班:$535000

赫伯特:$495000

阿德雷得:$479500

达尔文:$465000

珀斯:$470300

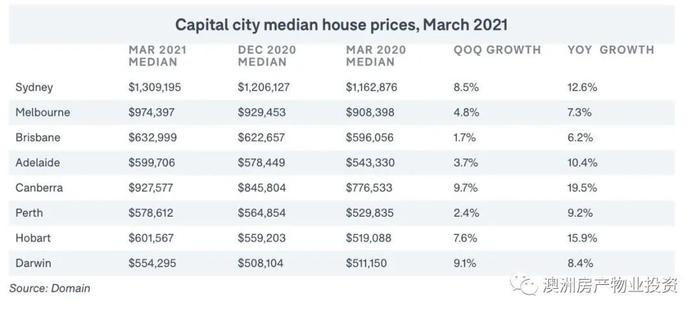

根据以上数据显示,现实中各大首府城市的实际中位价格已经远远超过了通货膨胀后的价格。尤其是疫情后,2020年底至2021年3月,澳洲城市的房价更是突飞猛进,录得33年来的最大增幅。其中悉尼独立屋的中位价格更是突破了130万澳元的大关!

03. 用今天的价格,穿越回去可以买多少套?

如图表显示,当今悉尼的价格:

70年代=5.2个House;

80年代=3.8个House;

90年代=3 个House;

2000年=2.5个House;

2010年=1.6个House

撇开通胀不谈,70年代平均工资是4千澳币,而当时悉尼House的平均价格在1.8万澳元,收入和房屋价格比是4.5倍左右。

04.1970-2020年 收入与房价比?

下图显示,悉尼的房屋价格已涨至年收入的12.2倍。同样,我们看到其他城市也有类似的趋势,尽管不那么明显。但是值得注意的是:

以上使用的收入金额是中位数,而不是平均值。这意味着,尽管这些比率应该表明我们大多数“中产阶级”类型,但对于收入最低和收入最高的人来说,它们可能并不准确。

薪水数据指的是澳大利亚范围内,并未考虑城市或州之间的差异。例如,这可能导致一定的误差,比如悉尼的比率看起来略高,而霍巴特的比率看起来略低等等。

数据采用的是个人收入,而不是以家庭为单位,因为在70年代,单身的养家糊口的家庭比今天更为普遍。

05. 1970-2020澳洲抵押还贷成本?

尽管在所有情况下房屋的可负担性都比1970年要差得多,但在大多数情况下,在抵押还贷方面,我们的负担能力并没有达到顶峰。尽管所有城市的房价都处于或接近历史高位,但利率一直处于历史低位。对于悉尼来说,抵押贷款的高峰期是在1990年,当时平均房屋贷款利率达到了约17%的峰值,月还款额等值于2020年$4400(通胀计算下的数值)。

综合以上数据得出以下结论

1. 以通货膨胀因素调整后,房价处于或接近历史最高水平。70年代悉尼的平均房价为如今平均房价的20%左右。换句话说,今天悉尼House的中位价格110万澳元,在1970年时可以购买到大约5.2套房屋。在所有首府城市,这种趋势相似。

2. 如果我们将平均年收入占平均房价的比例来看,这一趋势是相似的。1970年,悉尼的平均价格是平均税前收入的4.5倍。到2020年,税前收入为12.2倍。

3. 即使房价达到或接近历史最高水平,但在几乎所有城市,抵押贷款支付均未达到历史最高水平。原因是利率史无前例地低。如果房价继续上涨,或者利率再次上升,抵押贷款的支付就可能变得不可持续,特别是在悉尼。

4. 人口增长在这里似乎并没有太大的代表性。例如,在过去的50年中,悉尼的人口增长了70%,扣除通货膨胀因素后,其平均房价增长了520%。另一方面,珀斯的人口增长了约300%,但其房价仅增长了260%。

经过以上数据得到结果:过去50年来澳洲房价大幅上并不足为奇....因此只要自身条件允许,买家可以随时入市,毕竟目前利率处于历史低点,买家可以很容易获得更有竞争力的利率,今天持有物业的成本都要比过去任何时候低得多。

如果想了解更多有关澳洲房产方面的信息,

欢迎与我取得联系。

举报成功