作者 / 惠比寿(房地产高级研究员)

编辑 / 金德路

本文图片均来源于网络

“昔日雄风,岂可一朝散尽”

这首收录在雅居乐老板陈卓林先生的个人专辑《心曲雅韵》中的《狄青闯三关》,一语唱尽英雄的万般无奈与不甘。

古有狄青误入鄯善国连破三关,今有陈卓林负债压顶另谋出路。

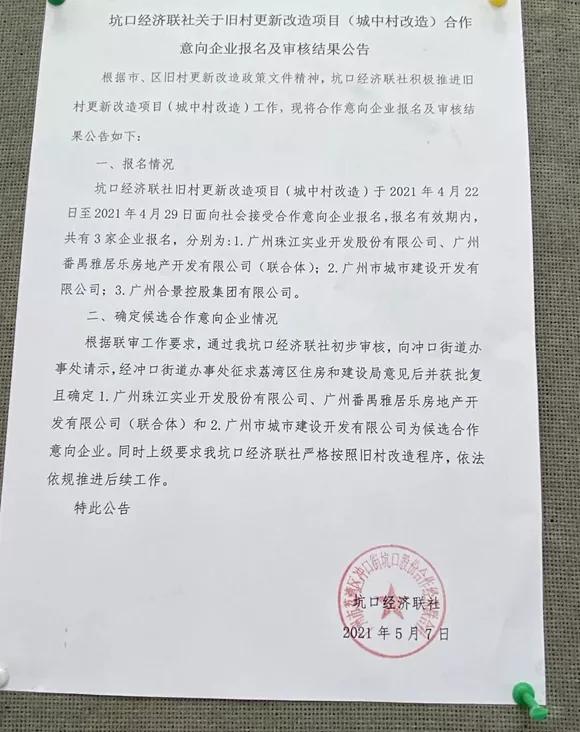

5月12日,雅居乐与广州珠江实业联合体击败越秀,以95同意票,98.96% 同意率成为坑口村旧改意向合作企业,而坑口村算是雅居乐获取得真正意义上的第一个广州旧村改造项目。

项目取得的同时也稳定了雅居乐的军心。毕竟在4月底,广州首批集中供地时,曾位列“华南五虎”的雅居乐寸土未得。

事实上,无论是从全国地产行业范围还是广州本土房企的角度出发,雅居乐都掉队明显,排名与市场认可度持续下降。

据克而瑞研究所公布的“2021中国房地产开发企业综合实力TOP500”榜单,雅居乐位列29,相较2020年的第23名下滑6位,相较2019年的第18名下滑11位。

此外,雅居乐3月23日刚发布年报,世界权威金融分析机构标准普尔3月30日就确认了雅居乐集团控股有限公司的“BB”长期发行人信用评级。同时由于高级债务的增加,将雅居乐高级无抵押票据的长期发行评级下调至“BB-”。并且,标普还认为,未来两年雅居乐集团的毛利率可能会降至28%-30%。

“我本是卫国一英才,不是文坛风月客”,唱曲儿如此的陈卓林,还能否在这风谲云诡的地产江湖中找回自己的地位。

“狄青是我,我是狄青”

要怎么形容雅居乐的发家史呢?

简单概括一下就是,不喜欢唱粤剧的教师盖不好房子。

雅居乐现任大当家陈卓林先生在1979年的高考中失利落榜,而后带着无处安放的满腹才华去当了教师。但学识只能做精神食粮,并不能填饱肚子,迫于生计,只当了一年教师陈卓林选择辞职下海经商。

陈卓林

有一说一,陈老板天生就很会跟建造与建材打交道。他下海后选择了家具行业,接连创办了时代家具城和宇宙家具城,生意做的风生水起,也为日后进军地产行业打下了夯实的资金基础。

紧接着,经商天赋出色的陈卓林抓住了1992年的机遇,在中山成功开发了属于自己的第一个楼盘“雅居乐花园”,宣告正式进军房地产行业。

随后的几年,雅居乐依托良好的业绩增长称霸中山地产行业,并且开始扩张版图,走出中山,入驻广州,乘着珠三角的红利,雅居乐借势起飞。2005年,雅居乐成功在香港上市,在地产行业站稳了脚跟。

又过了一年,在人人喊买海南房的2006年,陈卓林像开了天眼一样决定豪赌海南清水湾,用30%的股权换取摩根士丹利53亿元现金支持。

雅居乐清水湾

这一赌,陈卓林大获全胜。清水湾在2009年为雅居乐贡献了64亿,占全年销售额的28%。据资料显示,当年一位雅居乐员工名下成交记录高达13亿,仅清水湾项目提成就拿了200万,轰动一时。

“运筹帷幄之中,决胜千里之外”,陈卓林这位掌门人再次把雅居乐送入高点,与碧桂园、恒大、合生创展、富力并称“华南五虎”。

月满则亏,水满则溢。风头正盛的陈卓林终究是没有躲过这条铁律,后续迎面砸下的三道大关着实让雅居乐低迷了很久。

第一道关卡是陈卓林深陷非礼女秘书的丑闻。

据资料显示,2012年7月10日案发当晚,陈卓林在其跑马地豪宅宴请朋友聚会,当时公司部分职员奉命协助招呼及陪伴客人。宾客离开后,陈卓林对受害人进行了非礼行为。7月14日,受害人向警署报案,陈卓林随后亦联络其律师为其辩护。

虽然后来控诉撤销,但此次事件还是造成了严重的影响,后果很直观的反映在了业绩上。

据资料数据,雅居乐2012年的销售额为308亿,不到恒大的1/3,只有碧桂园的65%,亦比富力地产低32亿。

第二道关卡是陈卓林在2014年因涉云南某案被监视居住。

据资料显示,雅居乐曾在云南大肆圈地开发旅游地产。2012年底到2014年中,雅居乐先后多次在腾冲县拿地,总地价5.2亿元,楼面地价为154元/平方米,其中计划在曲石乡30000亩土地范围内兴建旅游小镇。

2014年5月19日,雅居乐在腾冲曲石乡的土地上,擅自改变土地用途,建设高尔夫球场。这个举动遭到国家发改委和国土资源部联合通报,通报称高球场地占地792.8亩,其中585.6亩系严禁商业开发的耕地。两部委曾将其作为全国高尔夫球场清理整治工作中的典型案例,要求雅居乐地产进行整改。

而后云南部分管员落马,陈卓林也被监视居住,直到2015年才恢复自由。

恢复自由后的陈卓林感觉想开了,更想去做自己一直以来想做却总被耽搁的事,比如唱粤剧。

2017年12月17日下午,陈卓林携妻陆倩芳一起在老家中山举行了专辑发布会,会上发布了他的个人粤曲专辑《心曲雅韵》,成为国内首个跨界发布粤曲唱片的企业家。当然,陈卓林先生为推动粤剧文化振兴助力的行为,还是值得我们致敬的。

一曲唱罢,戏台子的温度还没散尽,这第三道关卡就轰然而至。

海南在2018年宣布限购,这让重仓海南的雅居乐一时间晴天霹雳。这导致雅居乐2018年在海南市场的预售金额才约100亿元,降幅明显。

海南的项目之前一直都是雅居乐的“现金奶牛”,雅居乐对海南土储的依赖程度也颇高,限购政策的推出瞬间卡住了雅居乐的喉咙,对企业的发展造成了沉重打击。

受因城施策波及的影响,雅居乐的毛利开始连续下滑,2019年,雅居乐集团毛利率下降13.4个百分点至30.48%,2020年整体毛利率再度下滑至30%。

此外,雅居乐财务报表上超百亿的永续债也让企业陷入尴尬的境地。

永续债成暗雷

雅居乐在3月23日发布了2020全年业绩公告。

据年报数据,截止2020年末,雅居乐实现合约预售金额1381.9亿元,同比增长17.1%,至今已连续三年销售额破千亿,目标完成率达115.2%。同期实现合约销售面积1025.0万平方米,同比增长15.0%。均价也保持了稳定增长,从2019年的13239元/平方米上升至2020年的13482元/平方米。

此外,对于管理层在业绩发布会上提出2021年1500亿的销售目标,多家研究机构表示雅居乐完成目标的难度不大,大多数都给出了积极正面反馈。

在盈利表现方面,据年报显示,2020年雅居乐毛利润为241.0亿元,同比上升31.3%;毛利率为30.0%,与2019年基本持平。同时,净利润和归母净利润分别为122.5亿元和94.8亿元,较去年同期上升 32.7%和26.1%。净利率和归母净利率则分别为15.3%和11.8%,同比微降0.1和0.7个百分点。

在三道红线方面,雅居乐踩中一道红线归为“黄档”。据年报数据,截止2020年末,雅居乐拥有现金508.7亿元,同比增长19.5%;同时,短期债务同比下降9%至385.7亿元,由此现金短债比由19年的1.0升至1.3;2020年雅居乐的净负债率相比于2019年下降了21.8个百分点为61%;不过,雅居乐2020年剔除预收款后的资产负债率达72%,相较19年底只下降了0.4个百分点,微超阈值。

在土储方面,据年报显示,2020年雅居乐全年新增40幅土地,新增土储建面836万平方米,总地价357亿元。同时新增权益土地建面为637万方,权益拿地金额234亿元。如今的雅居乐在拿地上颇为谨慎,严格遵循“拿好地、不拿错地”的守则,全口径拿地销售金额比为0.26。

实事求是的讲,能在被黑天鹅突袭的2020年取得这样的成绩,乍一看确实不错,是千亿房企该有的水准。

但如果深挖下去就会发现,身背136.37亿元永续债的雅居乐有点打肿脸充胖子的眉目。

先解释下什么是永续债。据官方释义,永续债券又称为无期债券,是非金融企业(发行人)在银行间债券市场注册发行的“无固定期限、内含发行人赎回权”的债券。永续债的每个付息日,发行人可以自行选择将当期利息以及已经递延的所有利息,推迟至下一个付息日支付,且不受到任何递延支付利息次数的限制。

年报里的永续债设计的其实非常巧妙,按规定企业可以在允许范围内将其放在资产负债表的权益类,而非负债类。这样操作下来,企业的资产负债率就会降低。

如果我们把雅居乐已知的136.37亿元永续债计入算法,那么雅居乐的净负债率就会高达114%,这可不是什么好数目。并且,长此以往,越来越高的永续债利率会吞噬掉公司大量的利润,进一步造成利率的下滑。

这颗从2019年开始就被各研究机构与媒体扒烂的永续债暗雷,究竟会不会在未来引爆,我们先打个问号。

不过,东方不亮西方亮。雅居乐虽然受困于永续债,但其环保业务却强势领跑市场。

据年报显示,2020全年,雅居乐环保业务以「一核四驱 N 翼」的发展战略,致力深耕危险废物处理,择优布局能源发电、生态产业园、环保水务与生态修复。

截止 2020 年 12 月 31 日,雅居乐在环保业务方面共持有 48 个项目,其中 32 个为危险废物处理项目、7 个为生活垃圾焚烧发电项目、4 个为综合工业园区项目及 5 个为水务处理项目。全年环保业务的营业额为人民币 22.89 亿元,较去年上升51.6%,业绩增长领跑行业,并连续 3 年蝉联「危废领域领先企业」称号。

入局“城市更新”惠比寿曾在之前的文章《扎堆“城市更新”,谁是下一个掘金王?》中指出,因为受惠于政策与节点,珠三角区域的“城市更新”与其他地区相比自然会略胜一筹,机遇也更大。

不过,广州虽然是雅居乐的大本营,但因企业自身的发展定位与战略,雅居乐在城市更新这方面并未夺得先机,且入局略晚。

直到2017年,雅居乐才提出要发展城市更新业务,致力拓展旧村改造、旧厂改造、旧城改造及棚户区改造的相关发展。时隔三年后的 2020年6月,正式成立了城市更新集团。

据年报显示,截止2020年12月31日,雅居乐在城市更新方面已签订18个合作协议,业务遍布中国5个省份,聚焦大湾区,深入华北地区及中原地区,已锁定预计建筑面积达1,150 万平方米,锁定货值达人民币3,600亿元,待未来纳入土储后,这部分占比将进一步提升,城市更新显然已成为企业重要的拿地手段。

其实对于入局较晚的情况,多方疑问不断,这么大的香饽饽,雅居乐不想吃吗?它想啊,但是真的难啃。

近看开头提到的坑口村旧改项目。当时因为坑口村北侧靠近万科广信资产包,所以有传言讲万科要入局进行连片开发,但似乎是万科给出的条件不够有吸引力,导致被直接否决出局。

最后只有雅居乐与珠江实业的联合体,以及越秀集团通过了资格审核,两股势力进行了激烈的打拳后,前者胜出。

很明显,如果不是傍上珠江实业这家老牌国企,雅居乐连坑口村的村口都不可能摸到,更别提顺利取得项目。

众所周知,城市更新对企业的资金、资源、运营等方面的要求极为严格,一些会涉及到的“隐形要求”也盘根错节。

图源:中指研究院

城市更新最显著的特点就是开发周期长、占用资金量大,所以需要企业拥有良好的融资能力和资金平衡能力。并且,由于城市更新项目体量相对较大,对企业的大盘规划定位能力和统筹运营能力,也是一个极大的考验。

雅居乐既然已经瞄定城市更新的战场,势必是想带来新增长曲线,进一步扩大多元化版图。

事事都内卷的社会形态催化下,人人皆不易;大鱼吃大鱼的房企生态下,家家都紧绷。

没有人想赛跑,只是哨子吹的太急。

参考资料:

陈卓林-《乐曲雅韵-狄青闯三关》

雅居乐-《截至2020年12月31日止年度全年业绩公告》

德林社-《负债2300亿!雅居乐的利润被谁“吃”了?》

亿翰智库-研报《多元化发展显成效,多元扩储降成本》

中指研究院-《布局城市更新,百强房企需做对这四点》

涛哥杂谈-《做过教师,出过唱片,雅居乐老板的传奇人生》

看到苏州-《雅居乐陈卓林已被监视居住,或因行贿云南官员 》

地产同学会-《草根逆袭,花16亿做慈善,雅居乐老板的跌宕人生》

克而瑞研究-《年报点评12丨雅居乐:营收利润增长超三成,多元渠道扩土储》

旧改情报局-《双国企角逐荔湾旧改,98.96%同意率,珠实+雅居乐拿下坑口旧改》

发布于:四川