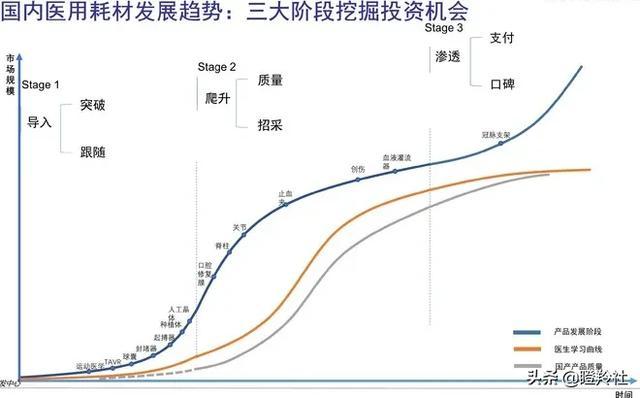

人类的智慧离不开大脑、心脏和神经网络。而万物智联的实现也离不开 IoT、AI和云计算。IoT像神经网络一样连接数据,将物品数字化。AI就像大脑,而智能的背后是计算能力,像心脏一样提供源源不断的动力。中国医疗器械未来两大黄金赛道是心血管和骨科(尤其是关节与运动医学),之前分析了骨科四大子领域的投资框架,本期则聚焦心血管领域。心血管领域的三大支柱同样也离不开大脑、心脏和神经网络。冠脉支架、心脏瓣膜和神经介入则分别对应心血管医械领域中的AI、云计算和IoT。

以下是近段时间对心脏瓣膜领域的投研笔记,从行业市场规模,技术路径分类,重点公司产品对比,市场竞争格局预测,多角度解构心脏瓣膜领域。

一、心脏瓣膜市场规模有多大?

人工心脏瓣膜是未来几年创新医疗器械领域增速最快的赛道之一。中国瓣膜市场仍以机械瓣为主,占人工瓣膜市场的80%-90%,生物瓣仅占10%-20%。而在欧美日韩等国家,生物瓣膜的应用占换瓣手术的90%以上。目前人工心脏瓣膜进口占比约85%,国产替代空间巨大。

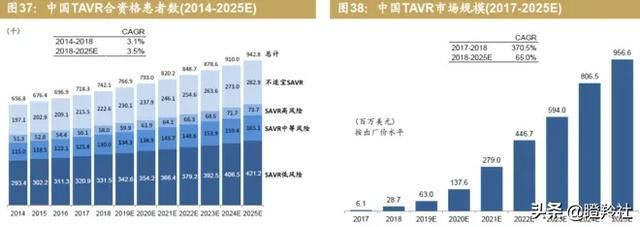

2018年全国共开展约2000例TAVR手术,相比每年约6-7万例的SAVR开胸手术差距巨大。

弗若斯特沙利文预计,到2025年将增加至5200万人,2019-2025年复合增长率约为2.0%;预计中国的主动脉瓣患者将由2018年的800万人增加2025年的930万人,2019-2025年复合增长率约为2.2%。

预计2018-2025年,中国TAVR市场将以65.0%的年复合增长率增长, 达到9.6亿美元。预计2020-2025年,中国的TPVR 市场将以57.8%的复合年增长率增长, 达到1.2亿美元。2020年至2025年,中国的TPVR渗透率将从1.7%增加到10.8%。

四类瓣膜的市场规模与患者池预测

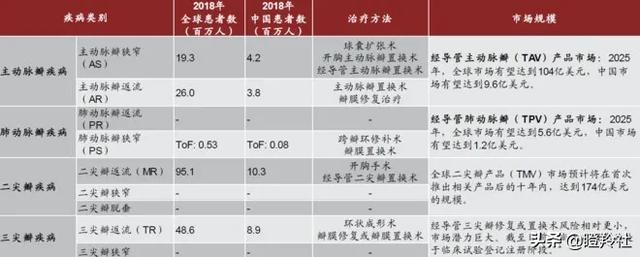

F&S预测,中国主动脉瓣狭窄(AS)患者由2014年的390万上升至2018年的420万,预期到2025年将上升至490万。中国主动脉瓣返流(AR)患者由2014年的350万上升至2018年的380万,预期到2025年将上升至440万。

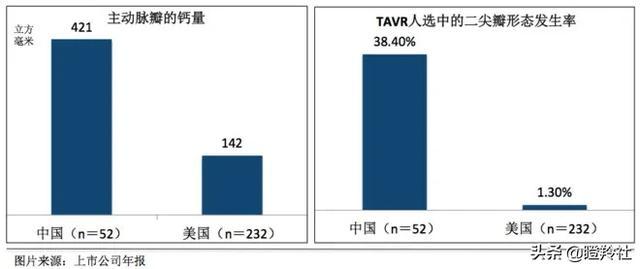

中国主动脉瓣狭窄(AS)患者的动脉钙化更严重,球囊主动脉瓣膜成形(BAV)发生率更高(仅有两瓣小叶而非三瓣),AR患者远高于AS,主动脉返流(AR)和风湿性二尖瓣返流(MR)是国内发病最多的病因。

2014年至2018年间,中国TPVR患者从15,900人增加至20,400人,预期到2025年将增加至41,000人。预期2020年至2025年,中国的TPVR渗透率将从1.7%增加到10.8%。

未来TMVR二尖瓣置换术将超过TAVR主动脉瓣置换术。主要原因是西方国家75岁以上的人口中约10%患上二尖瓣返流,国内也同样拥有比主动脉返流更大的患者池。中国MR患者人数从2014年的940万人增加到2018年的1030万人,预计到2025年将增加到1210万人。预计首款TMVR产品上市后的首十年内,全球市场规模将达到174亿美元并最终增至TAVR市场规模的3-4倍。

三尖瓣返流(TR)占所有三尖瓣疾病患病率约60%,而目前全球无临床阶段的TTVR产品

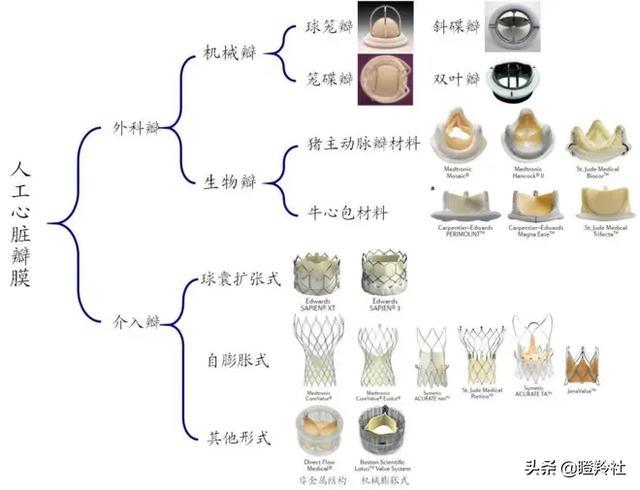

二、人工心脏瓣膜发展趋势:介入瓣 > 生物瓣 > 机械瓣

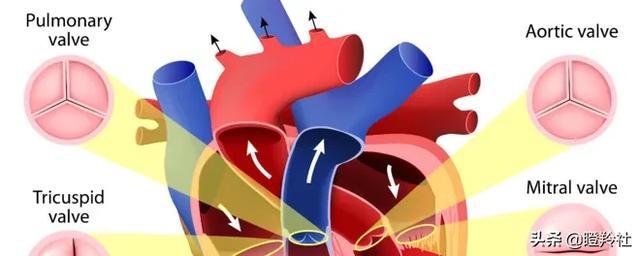

心脏瓣膜术语解读

四个心脏瓣膜:主动脉瓣、肺动脉瓣、二尖瓣、三尖瓣;英文缩写依次是: APMT

研发的难度与产品顺序也依次是: A→P→M→T

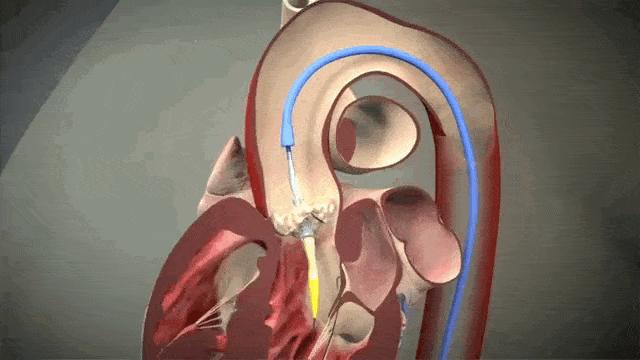

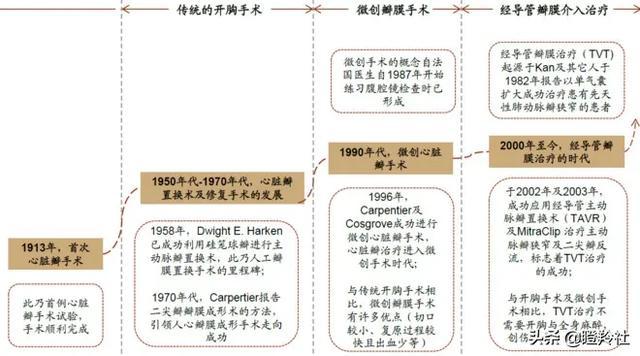

心脏瓣膜手术分为:开胸手术(SAVR)、微创瓣膜手术(MIVS)、经导管瓣膜介入治疗(TVT)

TAVR:经导管主动脉瓣置换术=TAVI:经导管主动脉瓣置入术

TPVR:经导管肺动脉瓣置换术; RVOTD:右心室流出道缺陷; TAP:跨瓣环修补

TMVR:经导管二尖瓣置换术; TTVR:经导管三尖瓣置换术

BAV:球囊主动瓣膜成形术; CEP:脑栓塞保护; ToF:法洛四联症; CHD:先天性心脏缺陷

MP:二尖瓣脱垂; TA:三尖瓣闭锁; Ebstein’s anomaly:三尖瓣下移畸形

PVL:瓣周漏; VIV: valve-in-valve 瓣中瓣

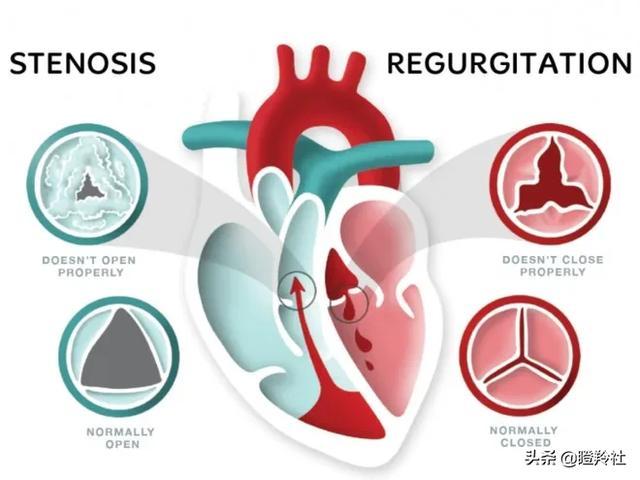

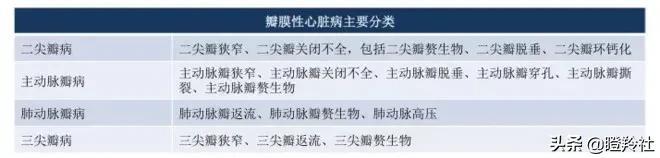

瓣膜性心脏病 VHD分为 S&R:瓣膜狭窄 Stenosis (开不全)和瓣膜返流 Regurgitation (关不严)

主动脉瓣狭窄 AS,主动脉瓣返流 AR;以此类推, PS & PR; MS & MR; TS & TR

BE=Balloon-expending 球囊扩张式; SE=Self-expanding 自膨胀式; ME=Mechanically-expanding 器械扩张式;

BP=Bovine Pericardium 牛心包; PP=Porcine Pericardium 猪心包;(beef VS pork)

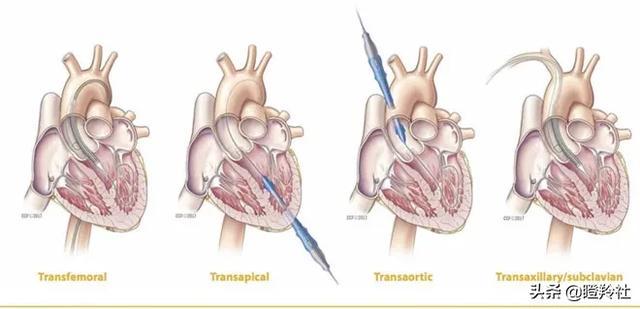

TF=Transfemoral 经股动脉; TA=Transapical 经心尖

TAVR有多种传送途径,包括经股动脉(TF)、经心尖(TA)、经颈动脉(TC)、经主动脉(TAo)、经锁骨下(TS)及经下腔静脉(TCv)。目前全球接受 TAVR 的患者中80%采用经股动脉TF治疗。

三、瓣膜技术参数对比:牛心 VS 猪心?自膨胀 VS 球囊扩张?

经心尖的SAVR将逐渐被经股动脉的TAVR淘汰。TAVR 的主要优势在于较低的严重出血率,手术创伤小,从手术到出院仅几天时间,效果大大好于SAVR,然而目前主流手术仍为SAVR开胸手术, TAVR医生培训还有很大提升空间。另外, TAVR的潜在副作用包括较高的瓣周反流、严重血管并发症率和永久性起搏器植入率。

1.欧洲市场大部分TAVR是牛心包,美国市场爱德华市占率大约2/3,美敦力占1/3。

爱德华和微创同样选用牛心包,而美敦力和启明则采用猪心包。临床效果上,两种瓣膜无明显差异,但牛心包在血流动力学和术后并发症上有优势。牛心包耐用性更强。

2.微创和爱德华都有内外双层裙边以防止瓣周漏,微创还具有独创的电动手柄输送系统,有效提高手术精准度。

3.国产三家都是自膨涨式,参考美敦力的自膨胀技术,而爱德华采用球囊扩张。自膨胀式更适用于瓣膜钙化率更高的国内患者。另外,临床的数据对比跟踪和医生使用习惯也对刚获批的爱德华瓣膜有一定的挑战。

未来介入瓣的特点:具有双裙边防瓣周漏、可回收、小输送系统和自动定位的功能

四、心脏瓣膜手术发展简史

Dr. Denton Cooley:无疑是有史以来最出色的心脏外科医生,他和他的团队共完成11.8万例开胸手术,超过世界上任何手术团队。1968年,他完成了美国首例人类心脏移植手术。1969年,他完成了首例人造心脏的移植。他改进的人工瓣膜技术使心脏瓣膜疾病的死亡率从70%下降到8%。

法国医生Alain Cribier:于2002年4月16日首次将TAVR应用于1例先天性二叶式主动脉瓣并伴有严重心力衰竭的心脏瓣膜病患者。Alain Cribier医生开创了TAVR治疗的先河。

国内心脏瓣膜著名医生团队:中国医学科学院阜外医院高润霖院士,杨跃进和吴永健教授;团队复旦大学附属中山医院葛均波院士。

国内四大一线心脏瓣膜手术医院:北京阜外心血管病医院,四川华西医院,浙江大学附属第二医院,上海复旦中山医院。

二线医院:北京安贞医院,陕西西京医院,广东省人民医院,武汉亚心医院

以上8家医院是全国TAVR手术量最多的医院。共有超过150家三甲医院陆续开展TAVR手术,而这4家医院各自于2018年完成超过200例TAVR手术,而当年全国手术不足2000例。

值得注意的是,目前TAVR尚未进入医保。

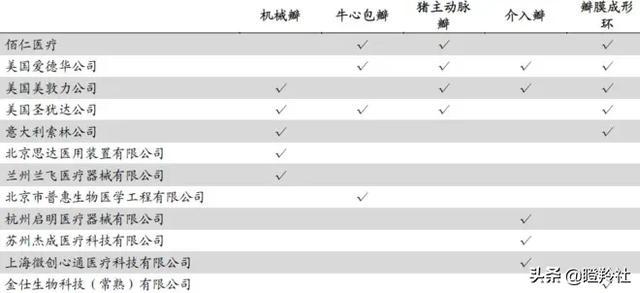

五、国内人工瓣膜厂商盘点

国际三巨头:爱德华 Edwards,美敦力 Medtronic,圣犹达 St. Jude (国内进口占比85%)

港股三剑客(介入瓣):启明医疗(VenusA 2017年4月获批;按2018年数据,国产市占率79.3%)、微创心通(VitaFlow 2019年7月获批)、沛嘉医疗(TAVR预计2021年上市);注:先健科技的子公司健心医疗曾研发二尖瓣TMVR,然而仅有专利尚无任何临床申请。先健直接跳过主动脉和肺动脉研发二尖瓣产品存在很多技术和逻辑上的疑问。

A股上市(介入瓣或生物瓣):佰仁医疗(市占率6%, TPVR 肺动脉带瓣)、蓝帆医疗(收购瑞士NVT,蓝帆心诺 TAVR 产品 Allegra)、赛诺医疗(AccuFit 二尖瓣 TMVR);注:乐普医疗2010年收购北京思达,为双叶机械瓣膜生产商,非生物瓣膜

国内目前已上市获批的心脏瓣膜

目前三家公司获批:启明医疗 VenusA,、杰成医疗 J-valve、微创医疗 VitaFlow;

第二代瓣膜产品:启明医疗 VenusA-Plus、VenusP (TPVR)、微创医疗 VitaFlow II (自动定位+可回收);

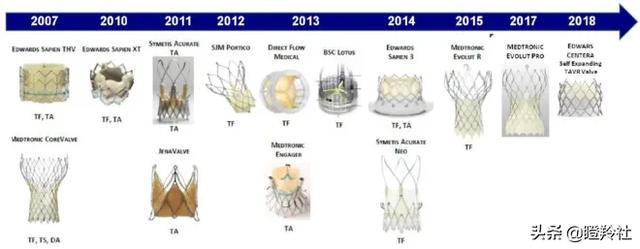

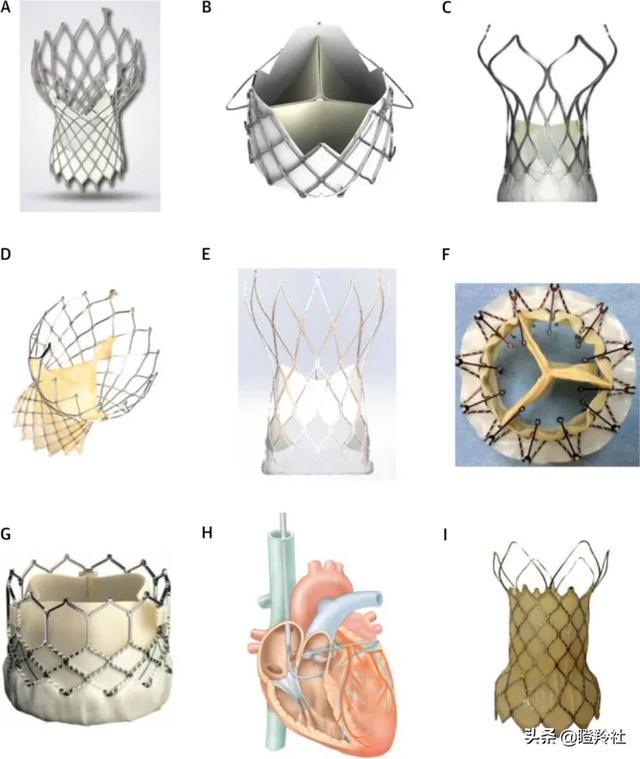

(A)启明医疗 VenusA valve;(B)杰成医疗 J-valve;(C)微创医疗 VitaFlow valve;(D)启明医疗合资干膜 Venibri valve;(E)沛嘉医疗 TaurusOne valve;(F)赛诺医疗二尖瓣膜 AccuFit valve;(G)印度Meril生命科学 MyVal valve;(H)二尖瓣环扎导管 mitral loop cerclage system;(I)启明医疗 VenusPlus valve (全球首款自膨胀式TPVR);

价格对比:启明 VenusA 25万 VS 杰成 J-Valve 29万 VS 微创 VitaFlow 18万

其他潜在竞争者:

上海捍宇医疗:世界首个经心尖二尖瓣夹合器 ValveClamp

上海纽脉医疗:Mi-thos 二尖瓣领先产品,是亚洲首例成功实施的二尖瓣置换术(TMVR)

上海欣吉特生物:主动脉+二尖生物瓣

杭州德晋医疗:国内首个二尖瓣修复系统 MitralStitch

宁波健世科技:三尖瓣微创置换术(TTVR)全球领先, LuX-Valve 三尖瓣人工瓣膜

苏州金仕生物:二尖瓣和三尖瓣修复-心脏瓣膜成形环,生物补片

北京普惠生物:外科生物瓣膜国产市占有率第一,超过佰仁医疗

今年6月2个进口重磅产品获批:爱德华SAPIEN 3获批成为国内首个TAVR进口介入瓣膜,雅培 MitraClip二尖瓣修复系统获批。

六、竞争格局存在弯道超车:微创医疗超越启明?

干货来了,我们得到非公开资料和业内人士最新数据及预测!

【启明医疗】作为首个获批的介入瓣膜厂商,启明医疗拥有绝对的先发优势,2018年市占率达79.3%。2019年完成1500例TAVR手术,预估2020年完成2300例,2021年目标6000例手术。启明二代产品 VenusA-Plus二月底撤回申请,目前已重新递交申请,可能今年底获批。

【微创心通】微创心通VitaFlow于去年7月获批,截止2019年底仅4个月就完成150例手术。瓣膜对二叶+三叶主动脉瓣狭窄同样有效。内外双层裙边设计防止了瓣周漏,更适合国内患者。心通二代产品VitaFlow II具有自动定位和可回收功能,预计明年获批上市。

微创VitaFlow:目前一二线医院中,上海复旦中山医院TAVR手术VitaFlow占比70%, VenusA占比30%;武汉亚心医院VitaFlow占比超80%,而北京阜外医院VitaFlow占比近45%(注:阜外是启明医疗的核心合作医院)。2019年底已开发40家医院,预计今年底达到200家,相当于覆盖绝大多数TAVR医院。

微创心通将在年底前反超启明医疗,市占率全国第一!

3大因素推动市占率反超:更低终端价格+更短医生学习曲线+更强销售渠道

【价格战】启明VenusA出厂价~15万元,终端价25万元 VS 微创VitaFlow 终端价18万元

未来国内瓣膜市场第一梯队将由两家国产和两家进口主导:微创心通+启明医疗 VS 爱德华+美敦力;

美国介入瓣市场(2020年市占率预测)=67%爱德华+33%美敦力;

中国介入瓣市场(2020年市占率预测)=50%微创心通+40%启明医疗;

中国介入瓣市场(2021年市占率预测)=60%微创心通+30%启明医疗+10%爱德华;

这将对市占率曾高达80%的启明医疗带来巨大的挑战,不过启明在TPVR当前还处于领先地位, VenusP 超环状主动脉有望首个获批。

微创心通即将港股IPO上市

微创心通今年4月完成新一轮融资,引入中信产业投资基,高瓴资本,清池资本,新加坡主权基金GIC等8位投资者,目前微创医疗持股占比57.34%。预计微创心通未来几个月递表港交所,由于众多中概股回归,排队较拥挤,大概率明年初(2021年1月或2月)上市。

市占率第一的微创心通估值方面应与启明医疗相当,这也变向解释了为什么微创医疗最近股价的不断推升。创新药的Pipeline估值体系将持续推动创新医疗器械走出估值提升的行情,并拉动在研管线的价值重估。

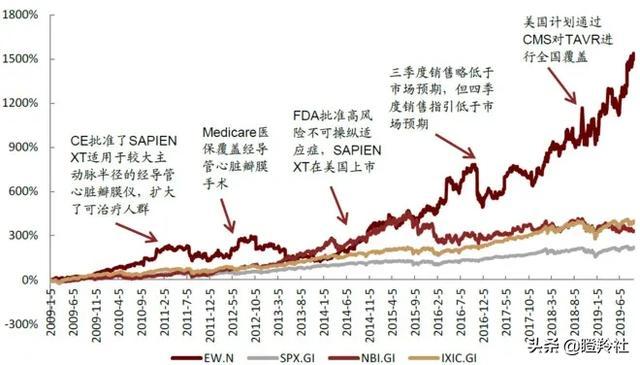

美股十倍股(tenbagger)爱德华EW:股价从2009年至今涨幅超过11倍(市值38亿美元→430亿美元)

心脏瓣膜领域空间巨大,爱德华的十年十倍对于国内上市公司就是最好的榜样,只有不断创新不断研发出FIC的重磅产品才能复制爱德华股价的走势。期待中国心脏瓣膜从国产替代逐渐转型到全球首创FIC!人工心脏瓣膜这个未来几年高速成长的赛道,得"人心"者得天下!

发布于:广东