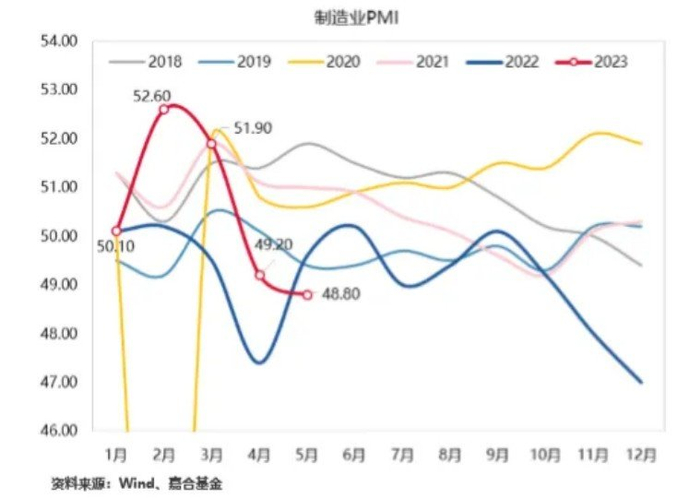

2023 年5月份,中国制造业采购经理指数(PMI)为 48.8%,较上月下行0.4个百分点,为有数据统计以来的5月PMI最低值,环比经济动能持续走弱。具体情况如下图所示:

供需两端走弱带动5月PMI下行,主要分项相较上月均对总体PMI指数形成拖累,经济放缓范围有所扩大。根据官方解读,在调查的21个行业中,有11个行业PMI位于扩张区间,行业景气度呈现一定程度分化。食品及酒饮料精制茶、医药、专用设备、铁路船舶航 空航天设备、电气机械器材等行业两个指数均连续三个月位于扩张区间,产需保持增长;纺织服装服饰、计算机通信电子设备等行业生产指数升至扩张区间,生产环比改善。化学原料及化学制品、非金属矿物制品、黑色金属冶炼及压延加工等行业两个指数均位于 45.0%以下的低位景气区间,产需明显回落。

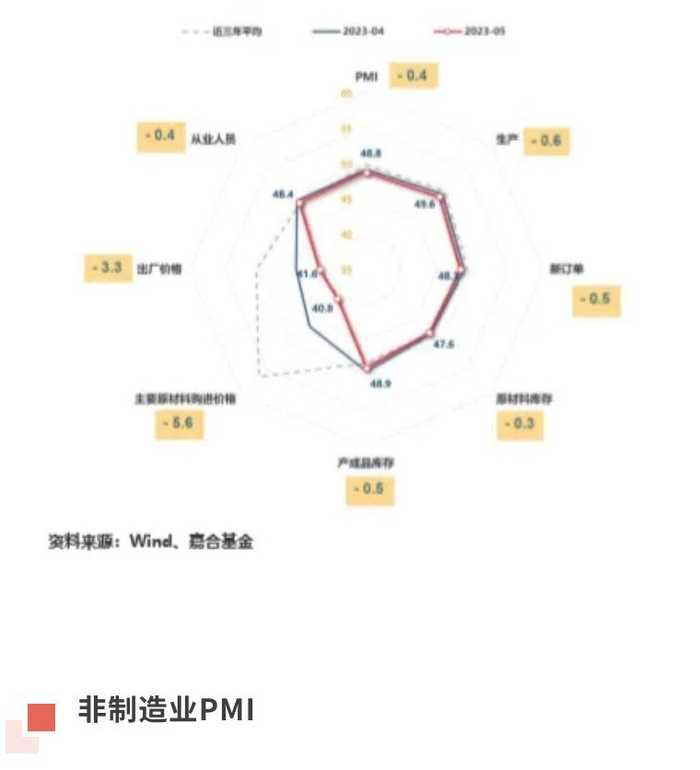

主要分项来看,生产分项录得49.6%,较上月下降0.4个百分点,连续3个月呈现下降趋势,边际下降速度有所放缓;新订单指数录得48.3%,较上月下行0.5个百分点,下降幅度超过生产分项,供需双弱背景下,“新订单-生产”动能趋势指标回升,显示供给端去产 能速度快于需求回落速度。此外,新出口订单较上月下降0.4个百分点至47.2%,环比景气度处于历史较低位置,略强于去年底低点,海外需求仍然疲弱;原材料库存指数为47.6%, 较上月下降0.3个百分点,产成品库存指数为 48.9%,较上月下降0.5个百分点,库存相关指数已经连续3个月去化,库存同比增速有望进一步下行,但绝对库存水平仍处于高位,库存去化大概率持续。

价格角度,主要原材料购进价格指数大幅下降5.6 个百分点,收于40.8%;出厂价格指数下降3.3个百分点,收于 41.6%,均处于近年的极低水平。结合库存指数显示当下经济运 行明显处于降价去库阶段,历史回溯可知,以主要原材料价格为衡量标准,大幅降价(价格指数低于45%)去库阶段一般维持2-4个月,目前已经持续2个月时间,预计价格指数或将 在未来一个季度以内出现拐点。

分企业规模来看,大型企业PMI 为50.0%,高于上月 0.7 个百分点,其中生产指数和新订单指数分别为51.5%和 50.3%,比上月上升1.4和1.3个百分点,产需同步扩张。中、小型企业PMI分别为47.6%和47.9%,比上月下降1.6和1.1个百分点,中小企业景气度依然较弱。

最后,生产经营活动预期指数为54.1%,同样出现连续 3个月下行,但与去年11月(48.9%)、12月(51.9%)相比企业经营预期仍然处于乐观区间。可以判断,实际生产经营受到库存、价格影响导致盈利不足和再投资意愿较低,但实际生产经营活动仍在正常区间,不利条件正被逐步消化。

5月份非制造业商务活动指数为54.5%,较上月下降1.9个百分点,今年以来一直位于54.0%以上的高景气度区间。虽然近期非制造业PMI逐步走低,但始终位于高景气度区间 形成的累计景气度扩张十分明显,体现出服务业修复较为顺利的短期经济特征。

建筑业景气度和服务业景气度均有所下滑,建筑业下行幅度更大但绝对景气度水平仍然处于历史较高水平。非制造业PMI虽然维持在较高水平,但新订单指数从上月56.0%的 绝对高位下降至本月的49.5%,大幅降低6.5个百分点,绝对水平已经低于去年7-8月,显示出需求端退坡现象较为明显。结合行业特征可适当揣测,房地产类、建筑类订单在5月份可能出现明显下行,尤其是基建行业中除电热水气行业外均属于服务业范畴,资金到位情况不佳可能是引起订单滑坡的主因。

从行业看,根据统计局官方解读,旅游出行、线下消费等较为活跃,铁路运输、航空运输、住宿、餐饮等行业商务活动指数均位于55.0%以上较高景气区间;服务业新动能行 业发展向好,电信广播电视及卫星传输服务、互联网软件及信息技术服务等行业商务活动指数均位于60.0%以上高位景气区间,持续高于服务业总体水平。同时,资本市场服务、 房地产等行业商务活动指数均位于收缩区间,行业景气水平下降。

总的来说,5月份PMI数据仍然指向经济结构性问题正在加剧,受到价格、库存困扰的行业仍然面对较大的经营压力,行业景气度不断下行;而产业链更短、库存问题更轻的 行业仍在持续修复,即服务业好于制造业。短期来看,价格下行带动库存去化属于正常经济周期现象,但已经饱受冲击的实体部门资产负债表恐怕再次经受盈利下滑的考验,尤其 是本次去库还有国内外问题的共同影响,政策角度应当及时给予实体部门合理支持。针对当前经济结构性复苏的特殊情况,预计将对于建筑、基建类行业出台重点支持政策,帮助 实体快速度过去库存阶段,拉升企业盈利水平,提振经济内生动力。

本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议,嘉合基金管理有限公司(以下简称“嘉合基金”)或嘉合基金的相关部门、雇员不就本文件涉及的任何投资作出任何形式的风险承诺或收益担保,也不对任何人使用本文件内容而引致的任何损失承担任何责任。

嘉合基金在本文件中的所有观点仅代表嘉合基金在本文件成文时的观点,嘉合基金有权对其进行调整。本文件转载的第三方报告或资料(若有),转载内容仅代表该第三方观点,并不代表嘉合基金的立场,嘉合基金不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有明确说明,本文件的著作权为嘉合基金所有。未经嘉合基金的事先书面许可,任何个人或机构不得将此文件或其任何部分以任何形式进行复制、修改或发布。如转载、引用或刊发,需注明出处为"嘉合基金",且不得对本文件进行任何有悖原意的删节或修改。

发布于:上海